煤炭日子苦山西怎么活

煤炭日子苦山西怎么活

煤炭日子不好过,山西首当其冲。初步核算,2014年山西全省地区生产总值完成1.27万亿元,同比增长4.9%;固定资产投资完成1.19万亿元,增长11.5%;均严重低于年度预期目标。

(图片来

源网络)

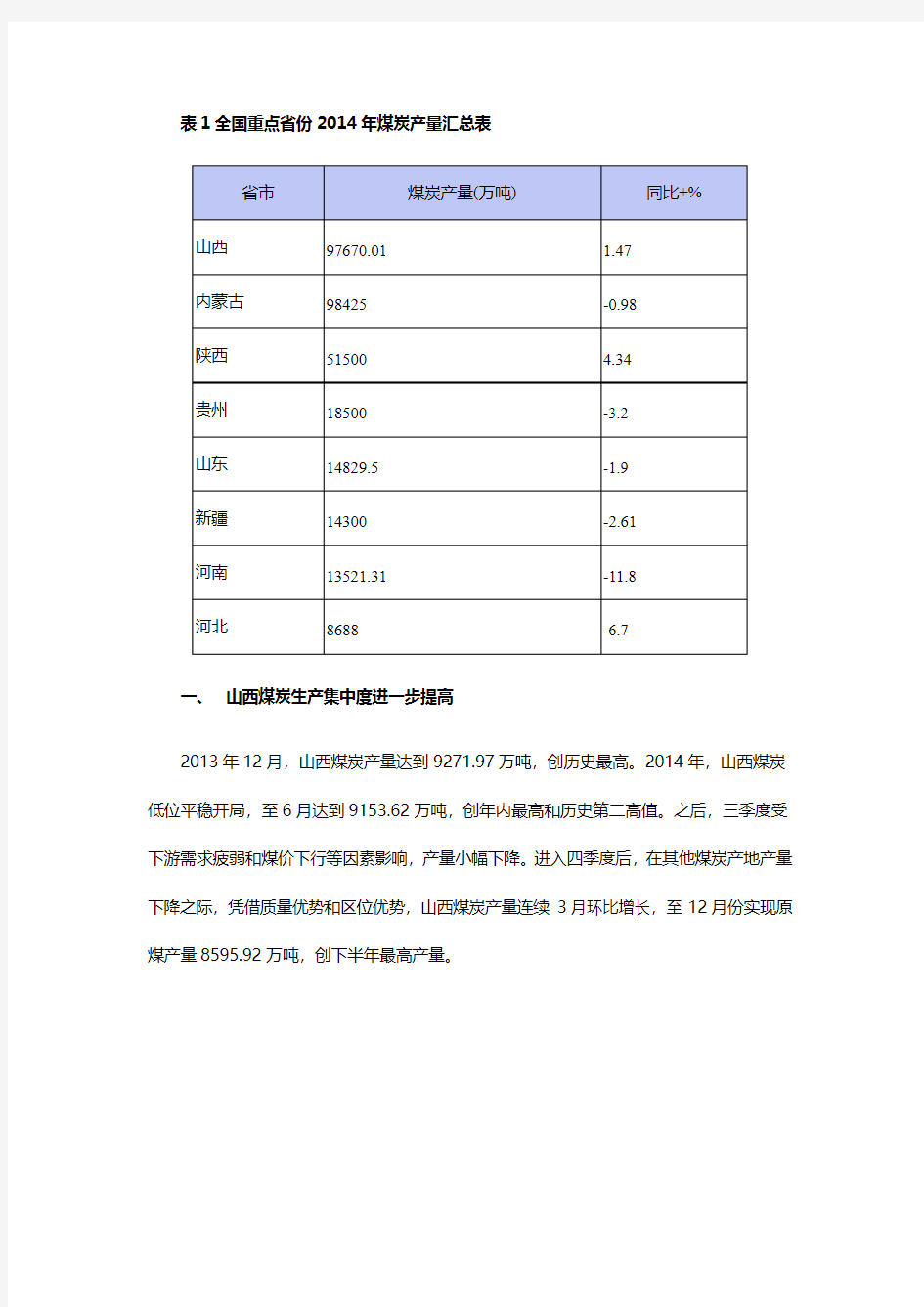

2014年,山西省全年实现原煤产量完成97670万吨,同比增加1410.95万吨,增幅1.47%;全年煤炭销量100396.5万吨,同比增加3264.8万吨,增幅3.36%。但是,山西煤炭产销量的增长并没能像以往一样有力拉动地区经济发展,去年,经初步核算,全省地区生产总值完成1.27万亿元,同比增长4.9%;固定资产投资完成1.19万亿元,增长11.5%;均严重低于年度预期目标。

在全国煤炭产量过亿吨的省份中,只有山西和陕西的煤炭产量逆势增长,其余省份均有不同程度地下降,其中,内蒙古和河南的产量降幅均接近12%,贵州煤炭产量下降3.2%,山东和新疆的煤炭产量分别下降1.9%和2.61%。此7省的煤炭产量合计达到29.6亿吨,占全国原煤总产量的82%以上。

表1全国重点省份2014年煤炭产量汇总表

一、山西煤炭生产集中度进一步提高

2013年12月,山西煤炭产量达到9271.97万吨,创历史最高。2014年,山西煤炭低位平稳开局,至6月达到9153.62万吨,创年内最高和历史第二高值。之后,三季度受下游需求疲弱和煤价下行等因素影响,产量小幅下降。进入四季度后,在其他煤炭产地产量下降之际,凭借质量优势和区位优势,山西煤炭产量连续3月环比增长,至12月份实现原煤产量8595.92万吨,创下半年最高产量。

就山西的煤炭生产结构而言,可以分为国有大集团和地方煤矿两类,2014年1-12月,国有大集团与地方煤矿的产量比例为70.5%:29.5%。从月度产量运行来看,前半年,二者的走势基本相同,5月份,地方煤矿的产量达到2840万吨的最高值,6月份时,国有大集团的产量达到年内最高值6284万吨,促使全省煤炭产量创年内最高。三季度,国有大集团的产量出现“断崖式”下滑,至9月份降到4986万吨。四季度,两大集团的煤炭产量强势反弹。

根据山西省政府公布的最新煤炭产业规划,2015-2020年,山西的煤炭产量不超过10亿吨,八成以上的产量要集中到国有大型企业,此政策意味着未来山西煤炭生产的集中程度还要进一步提高。

山西的国有大型煤炭集团可以分为三个档次,第一集团的煤炭产量上亿吨,包括同煤集团、中煤能源(6.27, 0.01, 0.16%)和山西焦煤。其中,同煤集团全年产量16330.93万吨,同比增长13.68%,占全省煤炭产量16.72%,首次跃上1.6亿吨大关,超越中煤居全省第一;中煤能源产量13129.2万吨,同比减产2002.31万吨,下降13.23%,退居第二;山西焦煤集团产量10699.93万吨,同比增长3.71%,移居第三。

第二集团的煤炭产量在6000万吨以上,包括阳煤集团、潞安集团和晋煤集团,其原煤产量分别为7271.89万吨、6918.2万吨和6314.68万吨,同比分别增长1.79%、0.8%和10.61%。

第三集团的煤炭产量低于6000万吨,主要是山西煤销集团和潞安集团,其原煤产量分别为5941.03万吨和1637.71万吨,同比分别增长8.43%和9.96%。

二、山西煤炭销量增速强劲,凸显竞争优势

2014年,山西煤炭销量达到100396.5万吨,首次突破10亿吨,同比增速3.36%,高于同期产量增速。

2014年,全省煤炭外销运量完成66331.85万吨,同比增加4706.68万吨,增幅7.64%,占全省煤炭总销量的66%。

2013年12月,山西煤炭销量达到9509.22万吨,创历史最高。2014年一季度,山西煤炭销量低迷;4月份反弹至近8500万吨,

5月创年内最高值9262.62万吨;之后山西煤炭的销量仍然呈现稳中趋升的势头,说明各企业在积极通过限产降价来促进销量,扩大市场份额。10月,山西煤炭销量8906万吨,创年内次高值;11月小幅回落至8576万吨,12月份再度反弹到8680.26万吨。

山西煤炭约2/3的产量需要销售到省外市场,2014年由于下游需求疲弱导致其他地区的煤炭销量大幅下滑时,山西煤炭的外销量仍然保持了7.69%的增长势头,说明通过提升质量和降低生产成本等举措,山西的大型煤炭企业提高了省外的市场份额。

需要指出的是,3-4季度的煤炭外销量都呈现“高开低走”的运行态势,说明下半年国内煤炭市场竞争愈发激烈。

分企业来看,2014年,同煤集团的煤炭销量达到13054.1万吨,同比增长3.71%;山西焦煤销量10996.47万吨,同比增长1.4%;中煤能源销量10009.11万吨,同比下降

4.96%。国阳新能销量6901.8万吨,同比增长6.44%;潞安集团销量4984.34万吨,同比增长13.14%;晋煤集团销量4920.05万吨,同比增长4.83%;

地方集团中,国新能源(31.66, 0.44, 1.41%)的煤炭销量3037.41万吨,同比增长8.2%;山西煤炭进出口的煤炭销量2065.71万吨,同比下降1.85%;经销公司的煤炭销量3668.42万吨,同比增长4.4%。

此外,山西煤销集团代理地方煤炭销售,其煤炭销量36491.61万吨,同比增长0.7%。

三、山西煤炭运输及库存

2014年,全省煤炭运量100886.64万吨,其中,铁路运量

52778.14万吨,公路运量48108.5万吨,铁路与公路比例52.3%:47.7%。

1.出省运输

铁路运输是山西煤炭外销的重要方式。去年,全省出省铁路运量完成50006.94万吨,同比增加2235.03万吨,增幅4.68%。其中:重点矿完成34878.07万吨,同比增加1048.18万吨,增幅3.10%。非重点矿完成15128.87万吨,同比增加1186.85万吨,增幅8.51%。

公路出省:全省公路出省完成16324.9万吨,同比增加2471.7万吨,增幅17.84%。其中:重点矿完成2599.08万吨,同比增加429.64万吨,增幅19.80%;非重点矿完成13725.8万吨,同比增加2042.0万吨,增幅17.48%。全省铁路出省与公路出省的比例为75.4%:24.6%。

2.省内铁路:

省内铁路运量完成2771.2万吨,同比减少12.77万吨,下降0.46%。其中:重点矿完成2495.56万吨,同比增加11.46万吨,增幅0.46%。非重点矿完成275.64万吨,同比减少24.23万吨,下降8.08%。

3. 省内电厂供煤情况:

全省24个重点电厂日耗煤18.71万吨。12月份电厂存煤579.94万吨,比月初613.67617.42万吨,减少37.48万吨,可用天数26天。

4. 煤炭库存:

截止12月底,全省煤炭库存3651.04万吨,比期初减少127.35万吨,下降3.37%。其中:重点矿库存1011万吨,比期初减少67.35万吨,下降6.25%。非重点矿库存2640万吨,比期初减少60万吨,下降2.22%。

四、因煤价下跌而带来的经济断崖式下滑

新常态下,全国增速放缓,能源需求低迷,导致煤价大幅下跌,煤企效益下滑,自2012年6月以来,山西煤炭价格已连续30个月下降,五大煤炭集团的价格已拦腰减半,煤企步入“以量换价”的尴尬境地。

2014年,山西面临“政治生态塌方式腐败、经济运行断崖式下滑、整体面临立体式困局”三座大山困扰,据山西省发改委在2015年两会上做的报告,“去年全省煤炭全行业吨煤综合售价343.16元,比上年下跌85.79元,下降20%”。此前,2014年1-9月吨煤平均利润仅为2.57元,卖一吨煤的利润买不及一瓶饮料。

受煤炭行业影响,初步测算全省规模以上工业增加值增速比上年回落4.2个百分点,影响全省公共财政收入增速比上年回落5个百分点。去年全省规模以上工业增加值按可比价格计算比上年增长3.0%;公共财政收入完成1820.1亿元,增长7%;同期,公共财政支出3096.3亿元,增长2.2%。

五、因煤而兴,因煤而困,山西面临的资源困境

1. 支柱产业单一引发经济发展困扰,煤炭兴,则经济好,煤炭衰,则经济困

山西煤炭占工业的比重由2000年26.9%提高到2011年58.7%(最高),近两年,比重回落至55%左右。资源型经济特征显著,产业单一、脆弱,极易受到波动。此外,山西煤炭占经济的比重不断攀升,在全省占比就达到30%左右,如果计算到关联行业,占比超过40%。而在一些煤炭大市(县),煤炭占经济的比重甚至超过80%,真正是“一煤独大、积重难返”。

2. 煤炭开采引发的生态环境困扰

长时间、大规模、高强度的煤炭开采,造成矿区土地塌陷、崩塌等严重的地质灾害,“采煤大省”几乎变成“塌陷大省”。到2011年底,全省采空区面积达2万平方公里,占全省面积的1/8;煤炭开采引发共生、伴生资源破坏浪费惊人,据估算,每采1吨煤约损耗与煤炭资源共生、伴生的铝矾土、硫铁矿、高岭土、耐火粘土、铁钒土等土矿产资源达8吨;煤炭开采对地下水系破坏非常严重,造成地下水位下降,河流断流增多,加剧了全省水资源短缺问题;煤炭生产加工对林地、草地、耕地的破坏,对大气环境的污染也十分严重。

据中科院2014年发布的《中国可持续发展战略报告》显示,山西可持续发展总能力在全国排第24位,环境支持系统排第27位,生存支持系统排第29位,环境问题较为严重。

3. 煤炭产能过剩,制约产业扩张空间

2013年,我省煤炭生产能力13.57亿吨,产量9.6亿吨,产能利用率不足74%,低于全国平均水平。全国性煤炭产能过剩趋于严重,市场供过于求局面短期很难扭转,产能利用提升幅度有限。国际石油价格跌跌不休,目前还看不到底,对煤炭价格产生打压作用,不利于煤炭行业好转。

4. 资源枯竭带来发展困扰

轩岗成为山西省资源枯竭第一大矿,造成原平经济多年不振,职工安置好多年都是当地政府的头当大事。近十多年来,阳泉、大同在全省排位靠后,发展缓慢,都与当地煤炭资源枯竭有很大关系。随着山西机械化开采强度的进一步加大,矿井衰竭速度加快,预计到2020年,仅5大国有重点煤炭企业将有39处矿井面临资源枯竭,地方性煤矿将有近1/3的矿井因资源枯竭而闭坑。

六、山西煤炭产业的“六型”转变和“革命兴煤”之路

去年11月中旬,山西省委书记王儒林提出向市场主导型、清洁低碳型、集约高效型、延伸循环型、生态环保型、安全保障型的“六型”转变,实现革命兴煤,促进山西省煤炭工业健康发展,实现由煤炭大省向煤炭强省的转变。

1. 山西省工业新常态的三大特征

一是山西经济增速在较长一段时间内将低于全国平均水平。其中,结构畸重导致经济波动相对较大、企业抗风险能力较弱,转型调整相对较难等问题较为突出;二是能源供需变化将逐步弱化山西省能源基地的地位。当今中国,国家能源战略布局的西移已成必然,能源供给结构变化、生态环境压力将严重挤占我省煤炭生存空间;三是经济放缓进一步加剧企业经营风险。我省长期形成的重工业为主、现代制造业相对落后的产业结构将面临巨大冲击。

2. 煤炭管理体制革命

历经半年调研论证,今年1月26日,山西省印发《关于深化煤

炭管理体制改革的意见》,树立改革的目标:到2017年基本实现煤炭管理体制和管理能力现代化;确定今后三年将从资源配置、项目审批、建设生产、生态治理、安全监管、销售体制、交易方式、企业改革、权力约束、法治建设、改革推进等重要领域和关键环节深化改革。这意味着山西“革命兴煤”之路全面开启。

3. 严格控制煤炭产能产量增长

《关于深化煤炭管理体制改革的意见》明确提出,在2020年前,山西省原则上不再新配置煤炭资源,除“关小上大、减量置换”外,不再审批建设新的煤矿(含露天矿)。

山西就贯彻落实《能源发展战略行动计划(2014-2020年)》出台实施意见,明确提出到2020年,山西一次能源生产总量为9亿吨标准煤,原煤产量控制在10亿吨以内,能源消费总量控制在2.6亿吨标准煤左右,煤炭外送量控制在6亿吨左右。

4. “六型”转变,革命兴煤

日前,在山西两会上,李小鹏省长明确提出,要大力推动煤炭革命,做好煤炭这篇大文章,首先要推动煤炭消费革命,提高省内清洁煤炭消费比例。

其次,推动煤炭供给革命,加快建设国家新型综合能源基地,重点推动建设晋北、晋中、晋东三大煤炭基地,晋北、晋中、晋东三大煤电基地,沁水、河东两大煤层气基地,晋北等煤化工基地,大幅提高清洁能源和可再生能源比例。

第三,推动煤炭管理革命,按照新出台的深化煤炭管理体制改革的意见,全面落实煤炭资源税从价计征改革政策,做好煤焦公路销售体制改革涉及的企业职工转岗安置工作,推进煤炭行政审批制度改革和煤炭资源市场化配置,深化煤炭交易方式改革。

最后,推动煤炭科技革命,扩大煤炭领域的开放合作,促进煤炭产业向市场主导型、清洁低碳型、集约高效型、延伸循环型、生态环保型、安全保障型转变。

梳理上述产业政策及政府思路,2015年山西煤炭产量或将稳中趋降,煤炭外销量的提升空间也极为有限,更多的发展空间集中在如何提高省内煤炭的消费量,做好“煤炭就地清洁型转化利用”这篇大文章,为山西由“煤炭大省”向“煤炭强省”的转变打好基础。