时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟

注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。

一、单项选择题(每小题3 分,共24 分。)

1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。

A. MA(2)

B.ARMA(1,1)

C.AR(2)

D.MA(1)

2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。

A. )1(MA

B.)1(AR

C.)1,1(ARMA

D.)2(MA

3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。

(A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ,

4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1)

5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1

6.0 D. 2.0

6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0

7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。

A. MA(2)

B.)2,1(IMA

C.)1,2(ARI

D.ARIMA(2,1,2)

8. 记?为差分算子,则下列不正确的是( C )。

A. 12-?-?=?t t t Y Y Y

B. 212

2--+-=?t t t t Y Y Y Y

C. k t t t k

Y Y Y --=? D. t t t t Y X Y X ?+?=+?)

( 二、填空题(每题3分,共24分);

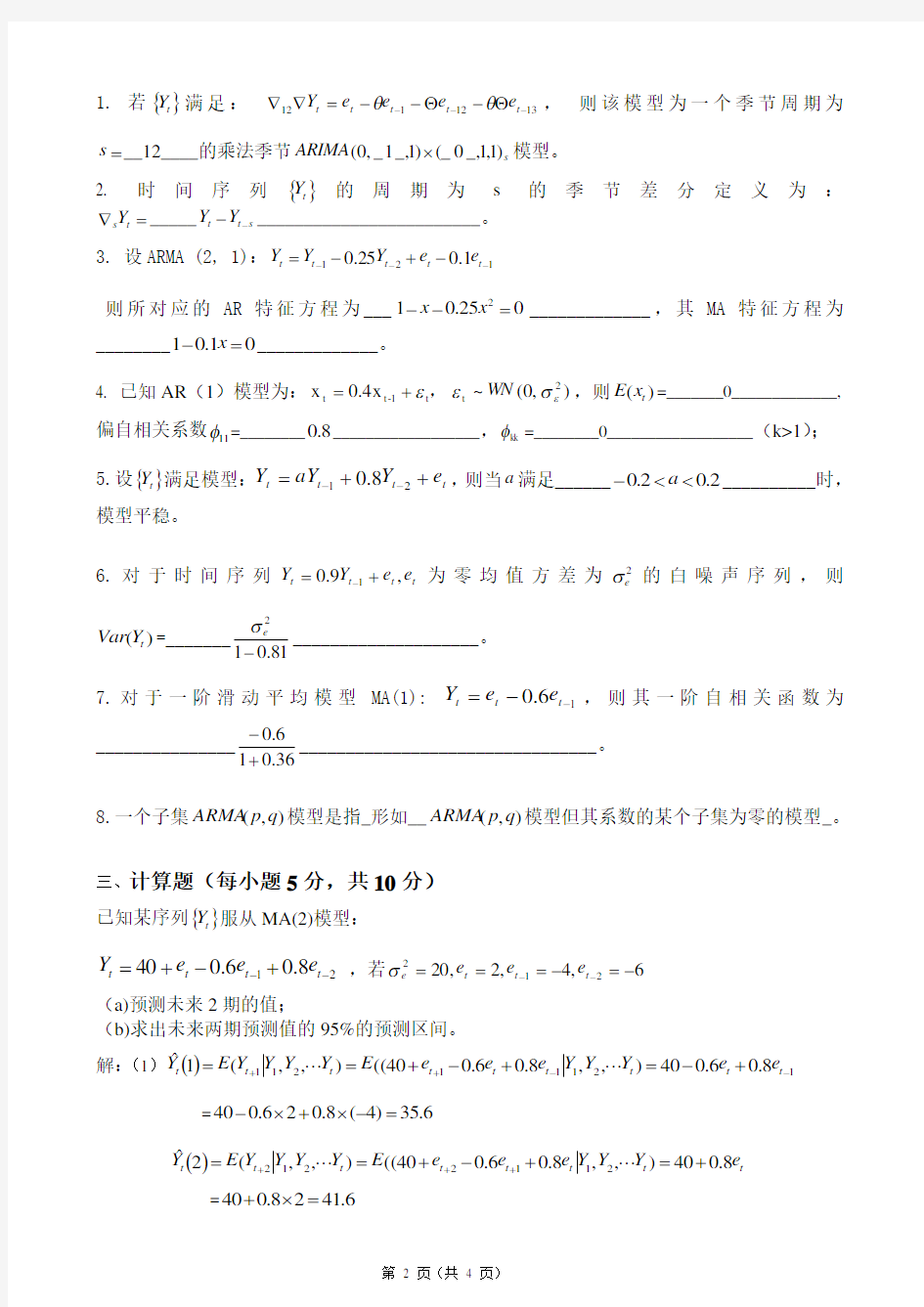

1. 若{}t Y 满足: 1312112---Θ-Θ--=??t t t t t e e e e Y θθ, 则该模型为一个季节周期为

=s __12____的乘法季节s ARIMA )1,1_,0(_)1_,1_,0(?模型。 2.

时间序列

{}

t Y 的周期为s 的季节差分定义为:

=?t s Y _____s t t Y Y --________________________。

3. 设ARMA (2, 1):1211.025.0----+-=t t t t t e e Y Y Y

则所对应的AR 特征方程为___025.012=--x x _____________,其MA 特征方程为________01.01=-x _____________。

4. 已知AR (1)模型为:),0(~x 4.0x 2t t 1-t t εσεεWN ,+=,则)(t x E =_______0_____________, 偏自相关系数11φ=________8.0__________________,kk φ=________0__________________(k>1);

5.设{}t Y 满足模型:t t t t e Y aY Y ++=--218.0,则当a 满足______2.02.0<<-a __________时,模型平稳。

6.对于时间序列t t t t e e Y Y ,9.01+=-为零均值方差为2e σ的白噪声序列,则

)(t Y Var =_______

81

.012

-e σ____________________。

7.对于一阶滑动平均模型MA(1): 16.0--=t t t e e Y ,则其一阶自相关函数为_______________36

.016

.0+-________________________________。

8.一个子集),(q p ARMA 模型是指_形如__),(q p ARMA 模型但其系数的某个子集为零的模型_。

三、计算题(每小题

5分,共10分)

已知某序列{}t Y 服从MA(2)模型:

218.06.040--+-+=t t t t e e e Y ,若6,4,2,20212-=-===--t t t e e e e σ

(a)预测未来2期的值;

(b)求出未来两期预测值的95%的预测区间。

解:(1)()1

21112118.06.040),,8.06.040((),,(1?--+++-=???+-+=???=t t t t t t t t t e e Y Y Y e e e E Y Y Y Y E Y =6.35)4(8.026.040=-?+?-

()t

t t t t t t t e Y Y Y e e e E Y Y Y Y E Y 8.040),,8.06.040((),,(2?2112212+=???+-+=???=+++ =6.4128.040=?+

(2)注意到()∑-==1

22][l j j e t

l e Var ψσ,1≥l 。因为,6.0,110

-==ψψ

故有

()20]1[=t e Var ,()2.27)36.01(20]2[=+=t e Var 。未来两期的预测值的%95的预测区间为:

()()[]()()[]

()l e Var z l Y l e Var z

l Y t t t t

025.0025

.0?,?+-,其中2,1,96

.1025.0==l z

。代入相应数据得未来两

期的预测值的%95的预测区间为:

未来第一期为: )2096.16.35,2096.16.35(+-,即 )3654.44 ,8346.26(; 未来第二期为: )2.2796.16.41,2.2796.16.41(+-,即)8221.15 ,3779.31(。

四、计算题(此题10分)

设时间序列}{t X 服从AR(1)模型:t t t e X X +=-1φ,其中}{t e 是白噪声序列,2)(,0)(e t t e Var e E σ==

)(,2121x x x x ≠为来自上述模型的样本观测值,试求模型参数2,e σφ的极大似然估计。

解:依题意2=n ,故无条件平方和函数为 212

2

21212212

222)1()()(x x x x x x x S t φφφφ-+=-+-=∑= 易见(见p113式(7.3.6))其对数似然函数为 )(21

)1log(21)log()2log(),(222

2

φσφσπσφS e

e e --+

--= 所以对数似然方程组为???????=??=??0),(0),(2

22

φ

σφσσφe e

e

,即???????=-+-=-+02122222122212221e e x x x x x x σφφσφ。解之得(

)

(

)

???

?

???+-=+=2

2212

222122221212?2?x x x x x x x x εσφ。

五、计算题(每小题6分,共12分)

判定下列模型的平稳性和可逆性。

(a) 114.08.0---+=t t t t e e Y Y (b)21215.06.14.18.0----++=+-t t t t t t e e e Y Y Y 解:(a)其AR 特征方程为: 08.01=-x ,其根25.1=x 的模大于1,故满足平稳性条件,该模型平稳。

其MA 特征方程为:04.01=-x ,其根5.2=x 的模大于1,故满足可逆性条件。该模型可逆。

综上,该模型平稳可逆。

(b) 其AR 特征方程为: 04.18.012=+-x x ,其根为4.126.564.08.02

,1?-±=x ,故其根的模为4

.126

.5?小于1,从而不满足平稳性条件。该模型是非平稳的。

MA 特征方程为:05.06.112=++x x ,其有一根5

.022

56.26.1?-+-=

x 的模小于1,故不满足可逆性条件。所以该模型不可逆。 综上,该模型非平稳且不可逆。

六、计算题(每小题5分,共10分)

某AR 模型的AR 特征多项式如下:

)8.01)(7.07.11(122x x x -+- (1) 写出此模型的具体表达式。 (2) 此模型是平稳的吗?为什么? 解:(1)该模型为一个季节ARIMA 模型,其模型的具体表达式是(其中B 为延迟算子) t t e Y B B B =-+-)8.01)(7.07.11(122

或者 t t t t t t t e Y Y Y Y Y Y =-+-+------1413122156.036.18.07.07.1。

(2)该模型是非平稳的,因为其AR 特征方程)8.01)(7.07.11(122x x x -+-=0有一根1=x 的模小于等于1,故不满足平稳性条件。

七、计算题(此题10分)

设有如下AR(2)过程: t t t t e Y Y Y +-=--211.07.0,t e 为零均值方差为 1 的白噪声序列。 (a) 写出该过程的Yule-Walker 方程,并由此解出21,ρρ;(6分) (b) 求t Y 的方差。(4分)

解答:(a)其Yule-Walker 方程(见课本P55公式(4.3.30))为:

?

??=-=-21111.07.01.07.0ρρρρ

解之得 55

19,11721==

ρρ。 (b )由P55公式(4.3.31)得

275

162

55

191.011

77.0111.07.01)(2120=

?+?-=+-==ρρσγe t Y Var 。

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3.3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

最新时间序列分析期末考试B

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析习题

第8章时间序列分析 一、填空题: 1.平稳性检验的方法有__________、__________和__________。 2.单位根检验的方法有:__________和__________。 3.当随机误差项不存在自相关时,用__________进行单位根检验;当随机误差项存在自相关时,用__________进行单位根检验。 4.EG检验拒绝零假设说明______________________________。 5.DF检验的零假设是说被检验时间序列__________。 6.协整性检验的方法有__________和__________。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关系,但经常会得到一个很高的2R的值,这种情况说明存在__________问题。 8.结构法建模主要是以______________________________来确定计量经济模型的理论关系形式。 9.数据驱动建模以____________________作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,____________________;第二步,____________________。 二、单项选择题:

1. 某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()。 A.1阶单整 ??? B.2阶单整??? C.K阶单整 ?? ?D.以上答案均不正确 2.? 如果两个变量都是一阶单整的,则()。 A.这两个变量一定存在协整关系 B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立 D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A DF检验 B.ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系

应用时间序列分析试卷一

应用时间序列分析试卷 一 Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

应用时间序列分析(试卷一) 一、 填空题 1、拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。 2、白噪声序列具有性质纯随机性和方差齐性。 3、平稳AR (p )模型的自相关系数有两个显着的性质:一是拖尾性;二是呈负指数衰减。 4、MA(q)模型的可逆条件是:MA(q)模型的特征根都在单位圆内,等价条件是移动平滑系数多项式的根都在单位圆外。 5、AR (1)模型的平稳域是{}11<<-φφ。AR (2)模型的平稳域是 {}11,12221<±<φφφφφ且, 二、单项选择题 1、频域分析方法与时域分析方法相比(D ) A 前者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 B 后者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 C 前者理论基础扎实,操作步骤规范,分析结果易于解释。 D 后者理论基础扎实,操作步骤规范,分析结果易于解释。 2、下列对于严平稳与宽平稳描述正确的是(D ) A 宽平稳一定不是严平稳。 B 严平稳一定是宽平稳。 C 严平稳与宽平稳可能等价。 D 对于正态随机序列,严平稳一定是宽平稳。 3、纯随机序列的说法,错误的是(B )

A时间序列经过预处理被识别为纯随机序列。 B纯随机序列的均值为零,方差为定值。 C在统计量的Q检验中,只要Q 时,认为该序列为纯随机序列,其 中m为延迟期数。 D不同的时间序列平稳性检验,其延迟期数要求也不同。 4、关于自相关系数的性质,下列不正确的是(D) A. 规范性; B. 对称性; C. 非负定性; D. 唯一性。 5、对矩估计的评价,不正确的是(A) A. 估计精度好; B. 估计思想简单直观; C. 不需要假设总体分布; D. 计算量小(低阶模型场合)。 6、关于ARMA模型,错误的是(C) A ARMA模型的自相关系数偏相关系数都具有截尾性。 B ARMA模型是一个可逆的模型 C 一个自相关系数对应一个唯一可逆的MA模型。 D AR模型和MA模型都需要进行平稳性检验。 7、MA(q)模型序列的预测方差为下列哪项(B) A、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?< ? =? > ?? 22 1-1 22 1q (1++...+) (1++...+) B、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q (1++?+) (1++?+) C、 []2 q 2 , Va() , t l l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1 (1++?+) (1++?+) D、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q-1 (1++?+) (1++?+)

时间序列期末试题B卷

成都信息工程学院考试试卷 2012——2013学年第2学期 课程名称:《金融时间序列分析》 班级:金保111本01、02、03班 试卷形式:开卷□闭卷日 一、判断题(每题1分,正确的在括号内打",错误的在括号内打x,共15分) 1?模型检验即是平稳性检验()。 2.模型方程的检验实质就是残差序列检验()。 3?矩法估计需要知道总体的分布()。 4. ADF检验中:原假设序列是非平稳的()。 5?最优模型确定准则:AIC值越小、SC值越大,说明模型越优()。 6?对具有曲线增长趋势的序列,一阶差分可剔除曲线趋势()。 7?严平稳序列与宽平稳时序区分主要表现在定义角度不同()。 8?某时序具有指数曲线增长趋势时,需做对数变换,才能剔除曲线趋势()9.时间序列平稳性判断方法中ADF检验优于序时图法和自相关图检验法()10?时间序列的随机性分析即是长期趋势分析()。 11 ? ARMA( p,q )模型是ARIMA(p,d,q)模型的特例()。 12?若某序列的均值和方差随时间的平移而变化,则该序列是非平稳的()。 13.MA(2)模型的3阶偏自相关系数等于0()。 14.ARMA(p,q)模型自相关系数p阶截尾,偏自相关系数拖尾()。 15 ? MA(q)模型平稳的充分必要条件是关于后移算子B的q阶移动自回归系数多项式根的绝 对值均在单位圆内()。 二、填空题。(每空2分,共20分) 1? X t 满足ARMA( 1,2 )模型即:X t = 0.43+0.34 X t/+;t + 0.8 “ - 0.2 ;t<,则均值 = _______________________ ,片(即一阶移动均值项系数)二 _______________________ 。

时间序列分析期末考试

时间序列分析期末考试 TYYGROUP system office room 【TYYUA16H-TYY-

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间: 一、 简答题(每小题5分,共计20分) 1、 说明平稳序列建模的主要步骤。 2、 ADF 检验与PP 检验的主要区别是什么? 3、 如何进行两变量的协整检验? 4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分) 1. 对平稳序列,在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1):

则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。 三、 (15分)设{}t ε为正态白噪声序列,()()2t t 0,E Var εεσ==,时间序列}{t X 来自 试检验模型的平稳性与可逆性。

时间序列分析试卷及答案

时间序列分析试卷1 一、 填空题(每小题2分,共计20分) 1. ARMA(p, q)模型_________________________________,其中模型参数为__ __________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设AR MA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________. 4. 对于一阶自回归模型A R(1): 110t t t X X φε-=++,其特征根为_________,平稳域 是_______________________. 5. 设ARM A(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a满足_________时,模型 平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为______________________. 7. 对于二阶自回归模型AR (2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Wal ker 方程是______________________。 8. 设时间序列{}t X 为来自A RMA (p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++ 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH (p ,q )模型,则其模型结构可写为_____________。 二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足 ()()2 10.510.4t t B B X B ε-+=+,

时间序列分析模拟试题3

诚实考试吾心不虚 ,公平竞争方显实力, 考试失败尚有机会 ,考试舞弊前功尽弃。 上海财经大学《时间序列分析》课程考试卷 课程代码 课程序号 20 —20 学年第一学期 姓名 学号 班级 1. t X 的d 阶差分为 (a )=d t t t k X X X -?- (b )11 =d d d t t t k X X X ---??-? (c )111=d d d t t t X X X ---??-? (d )11 -12=d d d t t t X X X ---??-? 2. 记B 是延迟算子,则下列错误的是 (a )01B = (b )()1=t t t B c X c BX c X -??=? (c )()11=t t t t B X Y X Y --±± (d )()=1d d t t d t X X B X -?-=- 3. 关于差分方程1244t t t X X X --=-,其通解形式为 (a )1222t t c c + (b )()122t c c t + (c )()122t c c - ( d )2t c ? 4. 下列哪些不是MA 模型的统计性质 (a )()t E X μ= (b )()()22111q t Var X θθσ=+++L (c )()(),,0t t t E X E με?≠≠ (d )1,,0q θθ≠K 5. 上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别 ……………………………………………………………装 订 线 …………………………………………………

(a )MA (1) (b )ARMA (1, 1) (c )AR (2) (d )ARMA (2, 1) 二、填空题(每小题2分,共计20分) 1. 在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________ ,检验的假设是___________。 3. 时间序列模型参数的显著性检验的目的是____________________。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优于 ______模型。 _______检验和_______检验。 三、(10分)设{}t ε为正态白噪声序列,()()2 t t 0,E Var εεσ==,时间 序列}{t X 来自 110.8t t t t X X εε--=+- 问模型是否平稳?为什么? 四、(20分)设}{t X 服从ARMA(1, 1)模型: 110.80.6t t t t X X εε--=+- 其中1001000.3,0.01X ε==。 (1) 给出未来3期的预测值;(10分) (2) 给出未来3期的预测值的95%的预测区间(0.975 1.96u =)。(10分) 五、 (20分)下列样本的自相关系数和偏自相关系数是基于零均值的平稳 序列样本量为500计算得到的(样本方差为2.997)

时间序列分析--习题库

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。 一、填空题(本题总计25分) 1. 常用的时间序列数据,有年度数据、( )数据和( ) 数据。另外,还有以( )、小时为时间单位计算的数据。 2. 自相关系数j ρ的取值范围为( );j ρ与j -ρ之间的关系是( );0ρ=( )。 3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用 2. 如果随机过程{}t ε为白噪音,则 t t Y εμ+= 的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于 。因此,是一个 随机过程。 1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。 3. (6分)随机过程{}t y 具有平稳性的条件是: (1)( )和( )是常数,与 ( )无关。 (2)( )只与( )有关,与 ( )无关。 7. 白噪音的自相关系数是:

1.白噪音{}t y 的性质是:t y 的数学期望为 ,方差为 ;t y 与j -t y 之间的协方差为 。 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为( );但是,( )的数据对未来的数值没有影响。 2. 指数平滑法中常数α值的选择一般有2种: (1)根据经验判断,α一般取 。 (2)由 确定。 3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。 ①平稳(2) ②(1) ③平稳(1,2) ④白噪 音过程 4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有( )。 ①白噪音 ②t t y 1.23t+ε=+ ③随机漂移过程 ④t t t 1y 16 3.2εε-=++ ⑤t t y 2.8ε=+ 2.(3分)白噪音{}t ε的数学期望为( );方差为( );j 不等于0时,j 阶自协方差等于( )。 (2)自协方差与( )无关,可能与 ( )有关。 3. (5分)下述随机过程中,自相关系数具有截尾性的有( ),偏自相关系数具有截尾性的有( )。

时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分);

应用时间序列分析模拟试题

《时间序列分析》模拟试题 《时间序列分析》课程考试卷 一. 填空题(毎小题2分,共计20分) 匚口 1. ARMA(p, q)模型七=0()+気…+ ---- 4牡g , 其 中模型参数为p, q 。 2.设时间序列{X,},则其一阶差分为▽七=科一兀_4。 3? 设 ARMA (2, 1) : X] = O ?5X_] + 0.4X r _2 + 吕—O ?3£_ 则所对应的特征方程为 22-0.52-0.4 = 0O 4.对于一阶自回归模型AR(1): X, =1O+0X_+吕,其特征根为一 ° ,平稳域 是{01阀< 1} 注:平稳性判别:1)特征根判别法:特征根的绝对值小于1;该題中特征根等于°,故平 稳条件为仏“ I < 1}。(系数多项式的根在单位园外) 2)平稳域判别法:AR (1)模型:'讷<1} AR (2)模型:{处01岡<1,且0±0<1} _”|vl,“±0?5

方程是 P\ = P3\\ < 注:1. | = ^ii k = l [5 5 —=r^i ■*—0” 8 8 k = 2 41 5. [旷診说2 Pl _ Po p\ p\ A …Pk-\ Pk-2 Ai 如2 _pk-\ A-2 A). Pk =工0阳 2.由于AR 模型的 i 故对于AR (2)有 1, 】 k=0 进而 1-02 、0]Q Q +02 久-2' k>2 1, k=0 8, 0.5% +0?2%2,k22 9.设时间序列{X,}为来自ARMA(p.q)模型: x 『=0|X 『_] +??? + § X-p +吕+&G +… 畑[训)近 则预测方差为— i E (£l )=O,Var (£!)=a ;,E (£l £ 10.对于时间序列{X,},如果 )=0, S H f ,则乙?/(d)。 注:AR IMA (p, d, q) ①(Bpg = O (B>f E (s t ) = 0,Var (£, )= ,E (£,£s ) = 0,s t Ex s £t =0,Vs vf \P\= 00021 +P1022 [C =0021+0002

时间序列分析期末考试2010B

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析期末考试

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 题号 一 二 三 四 五 得分 得分 评阅人 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题 得分

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析模拟试题3

诚实考试吾心不虚 ,公平竞争方显实力, 考试失败尚有机会 ,考试舞弊前功尽弃。 上海财经大学《时间序列分析》课程考试卷 课程代码 课程序号 20 —20 学年第一学期 姓名 学号 班级 一、 单项选择题(每小题4分,共计20分) 1. t X 的d 阶差分为 (a )=d t t t k X X X -?- (b )11=d d d t t t k X X X ---??-? (c )111=d d d t t t X X X ---??-? (d )11-12=d d d t t t X X X ---??-? 2. 记B 是延迟算子,则下列错误的是 (a )01B = (b )()1=t t t B c X c BX c X -??=? (c )()11=t t t t B X Y X Y --±± (d )()=1d d t t d t X X B X -?-=- 3. 关于差分方程1244t t t X X X --=-,其通解形式为 (a )1222t t c c + (b )()122t c c t + (c )()122t c c - (d )2t c ? 4. 下列哪些不是MA 模型的统计性质 (a )()t E X μ= (b )()()22111q t Var X θθσ=+++L (c )()(),,0t t t E X E με?≠≠ (d )1,,0q θθ≠K ……………………………………………………………装 订 线 …………………………………………………

5.上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别 (a)MA(1)(b)ARMA(1, 1) (c)AR(2)(d)ARMA(2, 1) 二、填空题(每小题2分,共计20分) 1.在下列表中填上选择的的模型类别 2.时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________, 检验的假设是___________。 3.时间序列模型参数的显著性检验的目的是____________________。 4.根据下表,利用AIC和BIC准则评判两个模型的相对优劣,你认为______模型优于______ 模型。 5.时间序列预处理常进行两种检验,即为_______检验和_______检验。 三、(10分)设{} t ε为正态白噪声序列,()()2 t t 0, E Var εεσ ==,时间序列} { t X来自 11 0.8 t t t t X Xεε -- =+- 问模型是否平稳为什么 得 分 得 分

时间序列分析期末考试

时间序列分析期末考试 Prepared on 22 November 2020

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称:时间序列分析;课程编码:试卷编号: A ;考试时间:120分 题号一二三四五六七八九十总分 应得分20 20 15 15 20 10 100 实得分 评卷人 一、简答题(每小题5分,共计20分) 1、说明平稳序列建模的主要步骤。 2、ADF检验与PP检验的主要区别是什么 3、如何进行两变量的协整检验 4、简述指数平滑法的基本思想。 二、填空题(每小题2分,共计20分) 1.对平稳序列,在下列表中填上选择的的模型类别 ____年___月___日 考试用

2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。

12-13时间序列分析期末试卷

诚信应考 考出水平 考出风格 浙江大学城市学院 2012— 2013学年第二学期期末考试试卷 《时间序列分析》 开课单位:计算学院 ;考试形式:闭卷;考试时间:2013年7月7日; 所需时间:120分钟 一.简答和计算题(本大题共9题,第1到5题每题5分,第6到9题每题7分,共53分。) 1. 写出(,,)ARIMA p d q 模型的结构。 2. 写出(,)ARMA p q 模型的传递形式和格林函数的递推式。 3. 写出(,)ARMA p q 模型的逆转形式和逆函数的递推式。 第1页共5页

4.计算模型120.5t t t t x x x ε--=--+的偏自相关系数。 5.判断模型121 0.80.5 1.1t t t t t x x x εε---=-++-的平稳性与可逆性。 6. 对于(1)AR 模型: 11()t t t x x μφμε--=-+,根据t 个历史观察值数据: ,10.1,9,6,已求 出?10μ=,1?0.3φ=,29εσ=,求: (1)之后3期的预测值及95%置信区间。 (2)假定获得新的观察值数据为110.5 t x +=,求之后2期的预测值及95%置信区间。 第2页共5页

7.已知某地区每年常住人口数量近似服从(3)MA 模型(单位:万人): 21231000.80.60.2,25t t t t t x εεεεεσ---=+-+-= 最近3年的常住人口数量及一步预测数量如下: 年份 统计人数 预测人数 2002 104 110 2003 108 100 2004 105 109 请预测未来5年该地区常住人口的95%置信区间。 8. 使用指数平滑法得到 ?5t x =, 2? 5.26t x +=,已知序列观察值 5.25 t x =, 1 5.5 t x +=,求指数 平滑系数α。 9. 某一10期观察值序列为5.43, 6.19, 6.63, 7.18, 8.95, 10.14, 11.74, 12.60, 17.26, 21.07 (1)使用6期移动平均法预测12?x 。 (2)使用指数平滑法确定12?x ,其中平滑系数为0.4α= 第3页共5页

时间序列分析期末考试2010B

. 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

图2 A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的偏自相关函数图,请对原序列选择模型。( ) 图3

图4 A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+=

时间序列分析模拟试卷3

一、 填空题 1. ARMA(p, q)模型_________________________________,其中模型参数为 ____________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设ARMA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________。 4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是 _______________________。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为 ______________________。 7. 对于二阶自回归模型AR(2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Walker 方程是______________________。 8. 设时间序列{}t X 为来自ARMA(p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++L L 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH(p ,q)模型,则其模型结构可写为_____________。 如果没有特别说明,在本练习中 ~,,t i i d ε,()()()2t t 0,,0,t E Var E t τεεσεετ===≠ 11.时间序列{}2,5,9的二阶差分为_________. 12.时间序列{}t ε经过一阶差分后序列均值为_________,方差为_________________ 13.对于时间序列t X ,?表示差分运算,则111d d d t t t X X X ---?=?-?表示_____阶差分。

(完整word版)时间序列分析考试卷及答案

1 页(共 4 页) 考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,1--=?t t t Y Y Y 。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分); 1. 若{}t Y 满足: 1312112---Θ-Θ--=??t t t t t e e e e Y θθ, 则该模型为一个季节周期为=s __12____的乘法季节s ARIMA )1,1_,0(_)1_,1_,0(?模型。

相关文档

- 2008-2009-01时间序列分析06级期末A卷答案

- 时间序列分析试卷及答案

- 时间序列分析期末考试资料

- 时间序列分析总结ppt课件

- 最新时间序列分析考试卷及答案

- 时间序列分析基于R——习题答案

- 《时间序列分析》期末考试模拟试题

- 12-13时间序列分析期末试卷

- 时间序列分析试题

- 时间序列分析期末考试

- 时间序列分析期末论文 (1)

- 时间序列分析试卷及答案

- (完整word版)时间序列分析试卷及答案

- (完整word版)时间序列分析考试卷及答案

- 时间序列分析考试卷及答案

- 时间序列分析期末考试2010B

- 时间序列分析期末考试

- 时间序列分析期末考试2010B

- 时间序列分析试卷及答案.

- 时间序列分析试卷及答案