搜档网

当前位置:搜档网 › 关于开发成本暂估的会计处理业务探讨

关于开发成本暂估的会计处理业务探讨

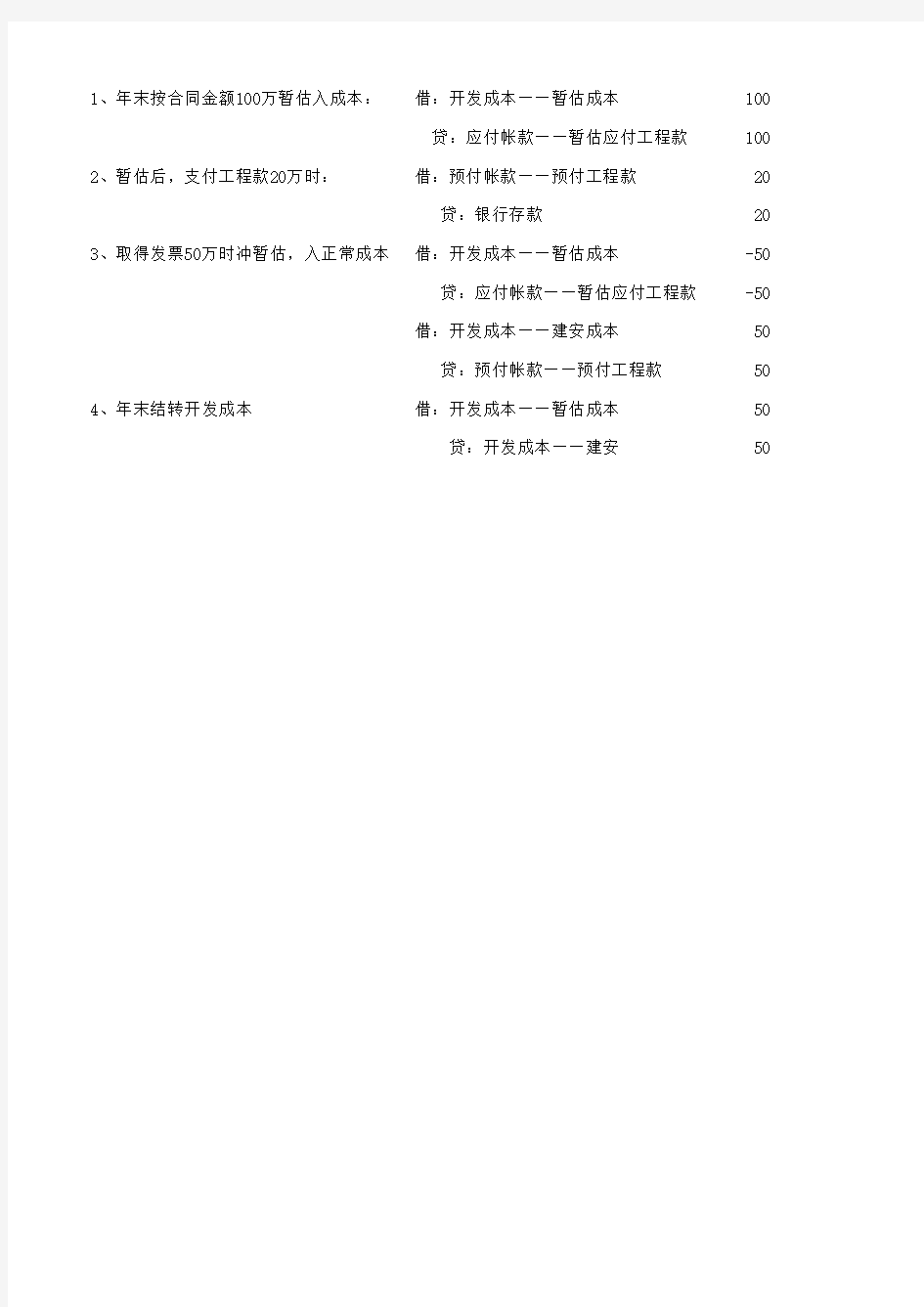

1、年末按合同金额100万暂估入成本:借:开发成本——暂估成本100

贷:应付帐款——暂估应付工程款100 2、暂估后,支付工程款20万时:借:预付帐款——预付工程款20

贷:银行存款20 3、取得发票50万时冲暂估,入正常成本借:开发成本——暂估成本-50

贷:应付帐款——暂估应付工程款-50

借:开发成本——建安成本50

贷:预付帐款——预付工程款50 4、年末结转开发成本借:开发成本——暂估成本50

贷:开发成本——建安50

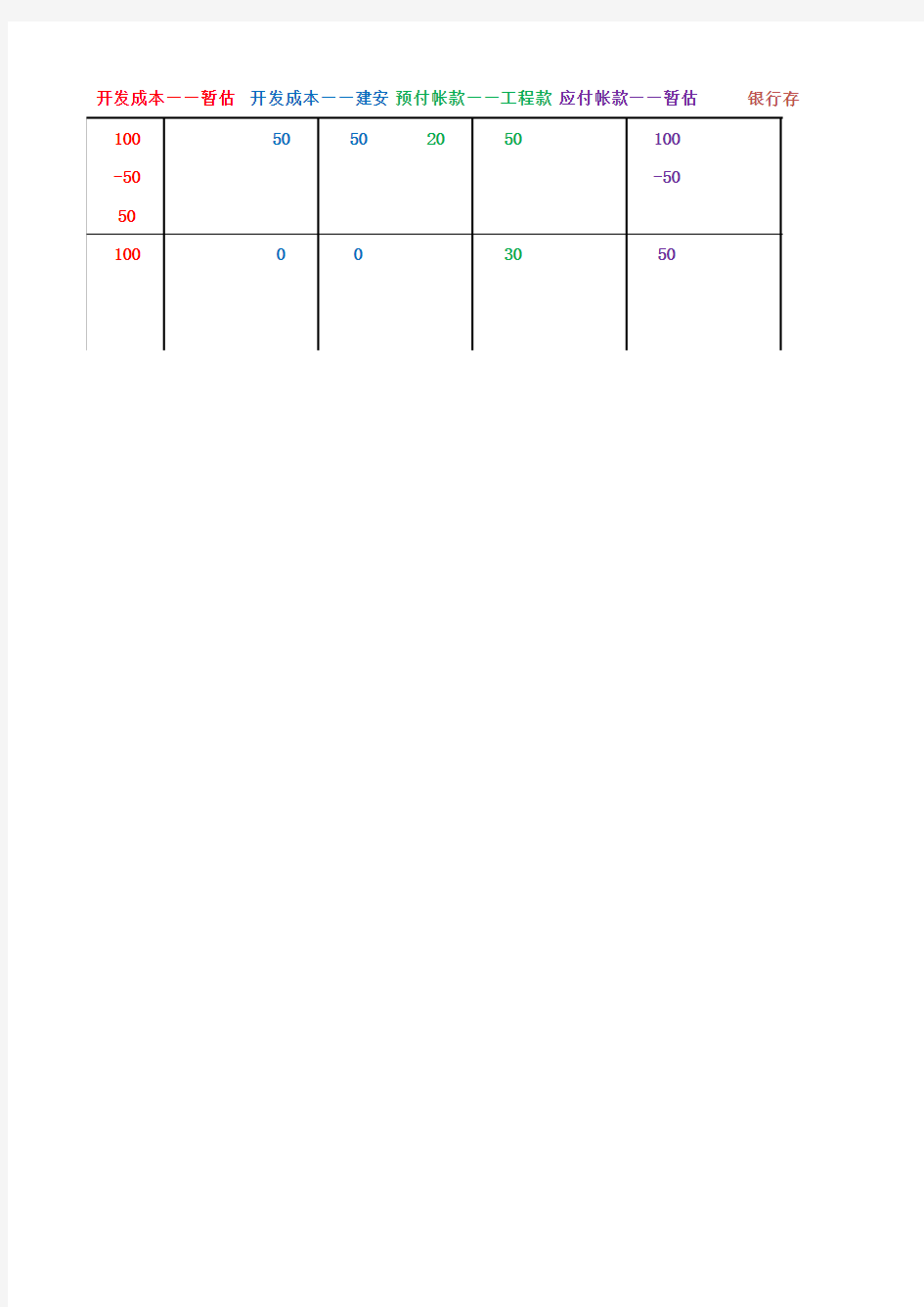

开发成本——暂估开发成本——建安预付帐款——工程款应付帐款——暂估银行存

行存款

20

20

相关主题