商业重大疾病保险缴费须知!

http://www.baole.me/

http://www.baole.me/ 利来达到累积财富的目的。如图所示:

在同一个年龄阶段,收益相差将近190万。因此,保了么小编建议理财型产品客户在有足够经济能力的前提下,是可以缩短缴费期限。那么,保障型的保险产品又是如何?

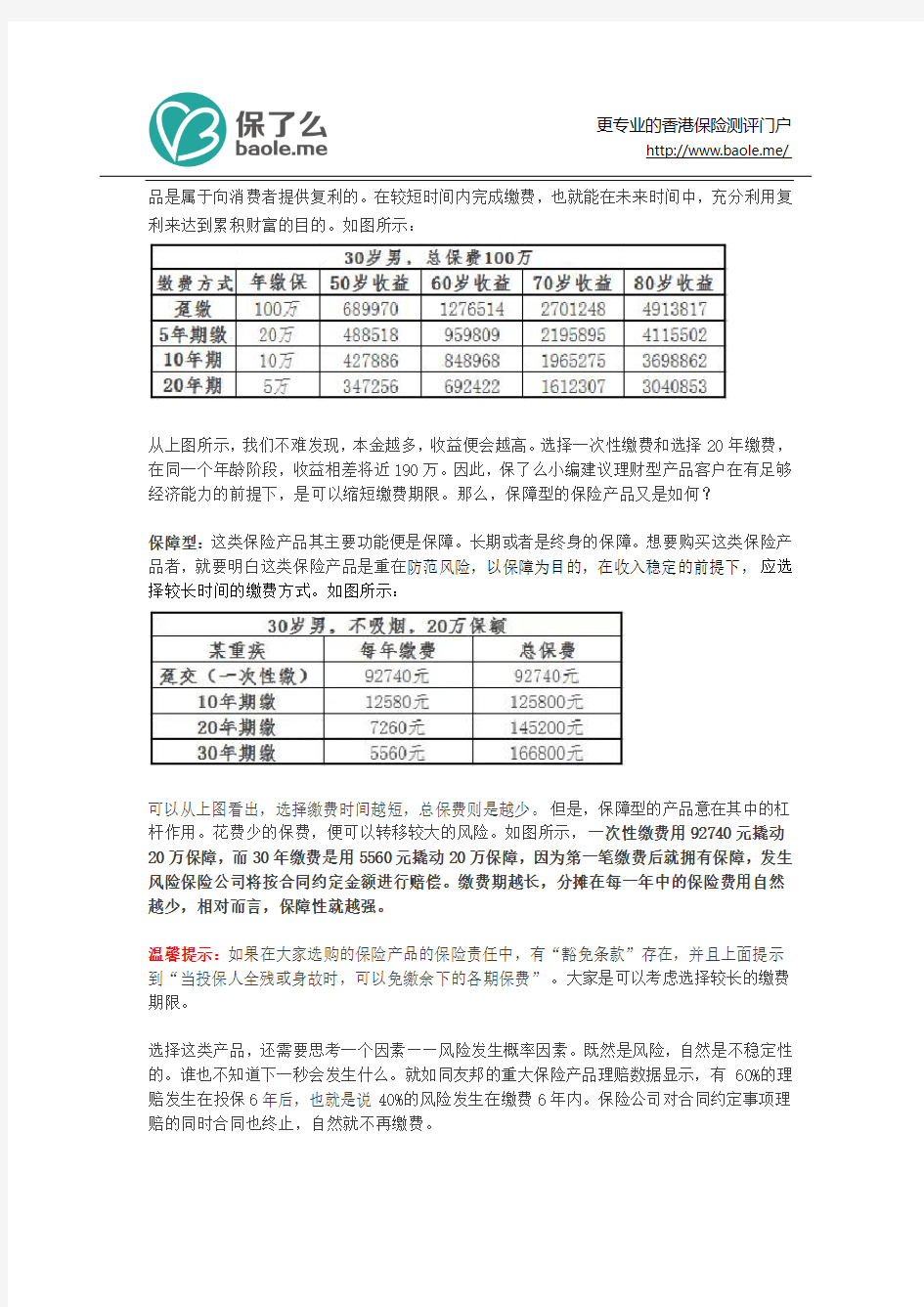

保障型:这类保险产品其主要功能便是保障。长期或者是终身的保障。想要购买这类保险产品者,就要明白这类保险产品是重在防范风险,以保障为目的,在收入稳定的前提下,应选择较长时间的缴费方式。如图所示:

可以从上图看出,选择缴费时间越短,总保费则是越少。但是,保障型的产品意在其中的杠杆作用。花费少的保费,便可以转移较大的风险。如图所示,一次性缴费用92740元撬动20万保障,而30年缴费是用5560元撬动20万保障,因为第一笔缴费后就拥有保障,发生风险保险公司将按合同约定金额进行赔偿。缴费期越长,分摊在每一年中的保险费用自然越少,相对而言,保障性就越强。

温馨提示:如果在大家选购的保险产品的保险责任中,有“豁免条款”存在,并且上面提示到“当投保人全残或身故时,可以免缴余下的各期保费”。大家是可以考虑选择较长的缴费期限。

选择这类产品,还需要思考一个因素——风险发生概率因素。既然是风险,自然是不稳定性的。谁也不知道下一秒会发生什么。就如同友邦的重大保险产品理赔数据显示,有60%的理赔发生在投保6年后,也就是说40%的风险发生在缴费6年内。保险公司对合同约定事项理赔的同时合同也终止,自然就不再缴费。

http://www.baole.me/

终上所述:健康保障型的保险产品,在选择缴费时间则是越长越对投保人有利。因为可以实现利用最少的费用换取最大的风险控制利益,可以将其余剩余的资金灵活运作,获取更多的财富。但是,理财型的保险产品则是因人而异。

在选择缴费年限的时候,大家需要知道收入与缴费之间的关系息息相关的。如果你的收入是长期稳定型的,那么便可以选择长期缴费方式。这样可以减少个人经济压力。如果收入是不稳定型的,自然在自己能支付的情况下,选择一次性购买等较短的方式,则是最佳的。同样的保障,缴费期短便意味着保费高。因此,在选择缴费期限的时候,要考虑个人的经济实际情况。