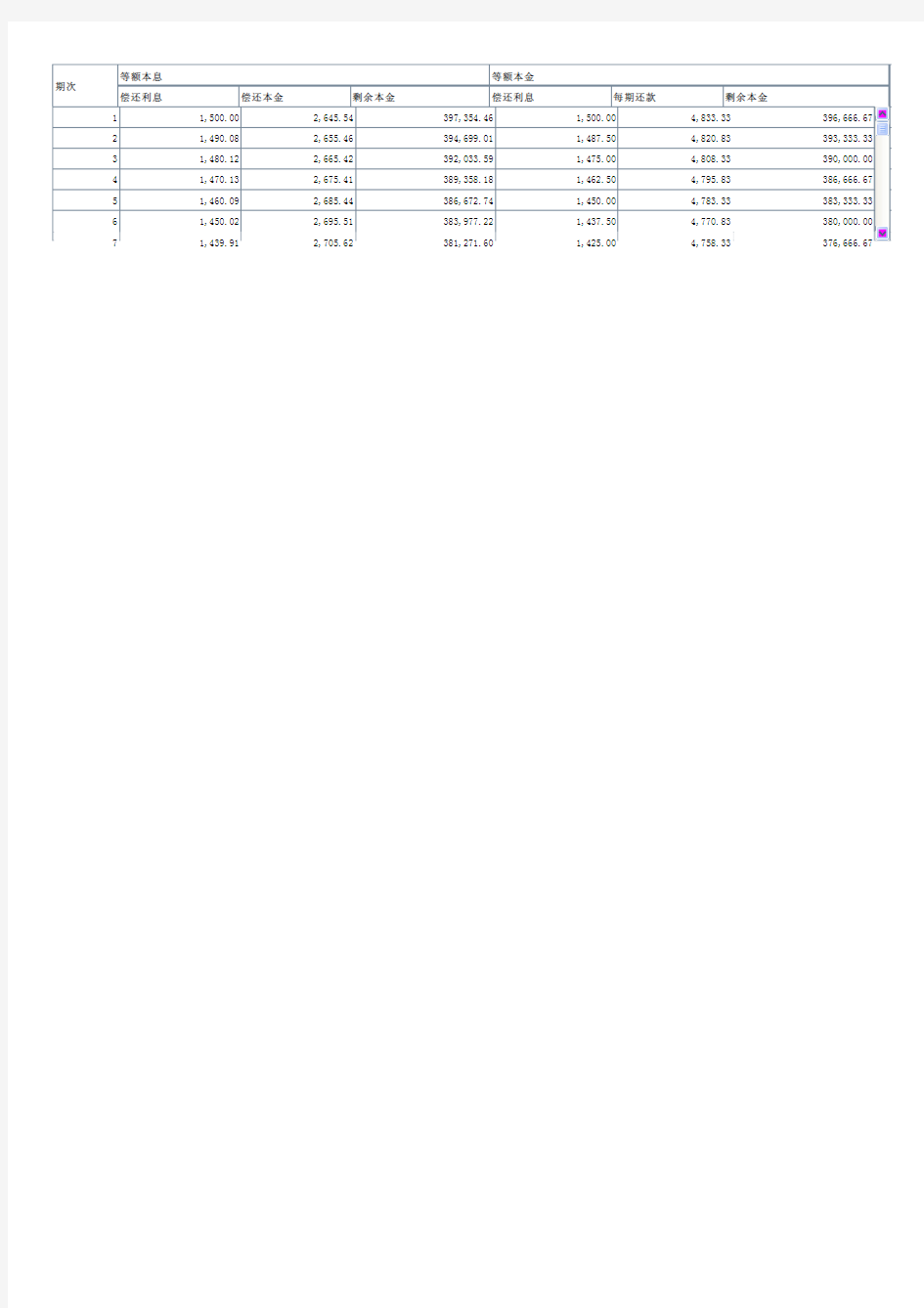

公积金贷款计算器,公积金计算器,公积金还款计算器-银率网

等额本息等额本金

期次

偿还利息偿还本金剩余本金偿还利息每期还款剩余本金

11,500.002,645.54397,354.461,500.004,833.33396,666.67

21,490.082,655.46394,699.011,487.504,820.83393,333.33 31,480.122,665.42392,033.591,475.004,808.33390,000.00 41,470.132,675.41389,358.181,462.504,795.83386,666.67 51,460.092,685.44386,672.741,450.004,783.33383,333.33 61,450.022,695.51383,977.221,437.504,770.83380,000.00

71,439.912,705.62381,271.601,425.004,758.33376,666.67

最新房贷计算器2020

房贷计算器: 房贷计算器是房贷计算的专业软件。计算商业贷款选择等额本金和等额本息的还款方式时,每月的月供、利息总额和还款总额。 计算商业贷款选择等额本金和等额本息的还款方式时,每月的月供、利息总额和还款总额。短期贷款一般采用一次性还本付息或者分期付息一次性还本方式,不适用于该计算器。 计算方法: 工具说明 1、操作步骤: 第1步:首先选择您的还款方式是等额本金还是等额本息,填写商业贷款年限、贷款金额以及贷款实际利率; 第2步:选择是否显示还款明细,点击“计算”按钮获得每一期的月供金额和贷款利息总额和还款总额等详细信息。 公式说明: 从以上算式中 本金:贷款总额 还款月数:贷款年限X12。例如贷款10年还款月数就是10X12=120个月 月利率:月利率=年利率/12 年利率:也就是现在讨论房贷热点里,基础利率打7折,85折后得出数字。 累计还款总额:等额本金还款方式第一个月的累积还款总额为

0。 例如:2009年利率表 基础年利率:5.94% 85折年利率:5.05% 7折年利率:4.16% 公积金年利率:3.87% 举例说明 王先生向银行贷款40万用于买房,分20年还清。银行给予王先生7折的利率优惠。 把年利率换成月利率,则月利率=4.16%/12=0.00347 等额本金还款方式: 每月本金=400000/240=1666.67 每月本息=400000X0.00347=1388 第一个月还款额=1666.67+1388=3054.67(元) 特点: 最新、最全功能购房贷款计算器的四大特点 特点1:贷款类型随意选择——商业贷款、公积金贷款,或组合贷款等不同贷款类型可任意选择,成功集多个购房贷款计算器于一身。 特点2:汇集各类房贷利率计算器——计算器自带历年贷款利率、公积金贷款利率,还可自定义贷款利率。 特点3:选择不同的贷款类型、还款方式、期限……组成多套

公积金自由还款本金利息计算方法

公积金自由还款方式 (2008-10-03 23:06:33) 上次在王旭同学婚礼前的聚会上,咱们谈论关于公积金该款话题,就自由还款方式应如何合理还贷进行讨论,我整理了一些文字材料,希望对大家有所帮助. 首先,你应该对现在的个人住房公积金贷款人民币贷款基准利率调整有所了解,以前实行的是5.22%,2008年9月15日下调整为5.13%,如果你现在买房签了合同,以后贷款基准利率在进行调整,就要按最新政策施行.( 见人民币贷款基准利率调整表). 其次还要知道《北京住房公积金管理中心个人住房担保委托贷款自由还款方式下月最低还款额参考表》。现在我给大家这个表是由贷款年限、贷款钱数确定下来的每贷款1万元应每月的最低还款额。也就是说比如贷款30万,年限25年(参考表粉色区),每月最低还款额为48*30=1440,这个数字是你每月最低还款的钱数,你只能比这个数字多还,不可少还,多还部分为本金。 房贷由房款(本金)和利息(本息)构成,如果你每月都按最低还款额还贷,最后一期还款数额较大,因为包含25年最后一期为止未还的本金。我们的原则就是尽量多还本金,这样未来你要还的利息就会少,细算起来数字不可小视。说白了,就是如果你要准本本年多还10万元,不要放在年底还,有条件的话年初就还,这影响着你未来每月还款中本金所占的比率。 比如还是上面的例子,贷款30万,年限25年,每月最低还款额为48*30=1440。你的年利率为5.13%,月利率就是5.13%/12= 0.4275%,在每月最低还款额1440中,你还的月利息为0.4275%*30万=1282.5,而1440-1282.5=157.5这是你本月还的本金,等到下月,你要还的月利息为(30万-157.5)* 0.4275%=1281.8,如果本月你仍然还1440,本月还的本金为1440-1281.8=158.2.以此类推. 如果你开始想多还10万,那么你首月交付101440,这里面包括首月贷款利息1282.5元, 月还款额中的本金157.5元,和多还的本金10万.那么下个月你要还的最低还款额1440中月利息为 (30万-10万-157.5)* 0.4275%=854.32,你还的本金由此月开始不会再低于1440-854.32=585.68.这样你同样交1440 ,可本金所占比率就大不相同了. 在此,我只是和大家说明一下如何计算每月最低还款额,还有每月还款中的利息和本金.具体其他有关公积金贷款自由还款方式的其他资料请参考: https://www.sodocs.net/doc/034326035.html,/zyyw/dkyw/ywjs/,这里有具体如何预约还款,和其他注意事项。希望对大家有帮助。

住房公积金贷款自由还款方式

住房公积金贷款自由还款方式 时间:2007-12-28 来源:北京住房公积金管理中心 一、什么是自由还款方式? 自由还款方式是指借款人申请住房公积金贷款(以下简称贷款)时,北京住房公积金管理中心(以下简称公积金管理中心)在与借款人协商确定贷款金额、期限后,确定贷款每期的最低还款额度,借款人可在不低于最低还款额度的情况下自由选择每月的还款额度进行贷款偿还的还款方式。(后附《北京住房公积金管理中心住房公积金贷款自由还款方式下月最低还款额参考表》,供借款人参考使用。) 二、自由还款方式的主要特点: (一)只要不低于最低还款额,借款人可以自由设定每月的还款金额,最大程度地方便了借款人。 (二)借款人可以通过公积金管理中心客户服务电话调整每月的还款额,操作省时省力,避免了办理提前还款等操作手续。 (三)目前设定的最低还款额与等额还款方式比较,还款数额有一定程度的降低,有利于借款人的债务安排。 (四)除最后一期外,每月先按照借款人通知的金额扣款,如果还款账户余额不足,还要按照最低还款额进行二次扣款,减少借款人贷款逾期的可能性。 三、在使用自由还款方式进行贷款偿还的过程中,除每月的正常还款外,借款人还可办理以下还款相关业务: 调整月还款额、偿还逾期贷款、提前还清全部贷款、还款情况查询、打印还款明细、变更还款账户、修改或重置贷款委托系统密码、打印贷款还清证明。 四、自由还款方式还款的过程中,各种业务的办理途径: (一)通过北京住房公积金网可办理还款情况查询。 (二)通过拨打96155客户服务电话可办理:还款情况查询、修改贷款委托系统密码、调整月还款额、在合同约定还款日提前还清贷款、在合同约定还款日偿还逾期贷款。 *其中合同约定还款日是指在借款合同中约定的借款人每月偿还贷款的日期。 (三)通过到公积金管理中心贷款业务柜台(以下简称贷款业务柜台,后附《北京住房公积

自由还款方式还款怎么还划算

自由还款方式还款怎么还划算 1.背景 现在用公积金贷款买房子只有自由还款致用可以选择。。不知道为什么以前的等额本金和等额本息都被取消了。。 在一再追问下,也没能问个明白到底自由还款的金额是怎么算出来的。。住房公积金管理中心的同志们只是强调自由还款的方式比较灵活。。不用每月都还很多钱~~ 可是,我怎么算怎么觉得这种还款方式太黑了呢!! 举个例子做一下比较: 贷款20万,10年还清的话: 1)等额本金方式 首月还款:2401.67 本息合计:244467.5 也就是说:除了20万的本金,给银行44467.5的利息就行了 2)自由还款方式 每月最低还款:1175 最后一期还款:134470.73 也就是说:每月还1175*12个月*10年,一共还了141000。。。再加上最后一期要还的134470.73。。所有钱是275470.73。 这275470.73块钱,抛掉最初贷款的20万。。需要给银行7万5千4百70块钱!!!!!!! 比等额本金方式整整多了3万多块钱!!!! 不知道这最低还款额是怎么算出来的。。和公积金贷款的利率完全脱钩阿!! 对于高于最低还款额的部分,银行怎么计算利息业务完全不知道是怎么操作的!! 2.分析 当然,你不能按照最低还款额还款了.这样的话,你每月还的本金少,累计的利息当然就多了,如果每月按照等额本金的钱数来还,两者的利息是一样的。自由还款提供了一种灵活的方式,钱多的时候可以多还,钱少可以少还点,不过要省利息的话,还是多还合适。 有关自由还款,可以看下这个: 利息是按照您实际占压借款资金的时间来计算的。每一期计息都是以您的剩余本金数作为计息的基数,用这个基数乘以月利率(月利率就是贷款年利率÷12(月)),得出来的数额就是您当期应当偿还的利息数,您还款的金额数除去这部分,剩下的就是您偿还的本金数。 比如:20万10年,最低还款额为1175元。首期还款如果是按最低还款额还款,其中利息部分金额为20万元×月利率(3.675‰))=735元,偿还本金部分为440元;第二期如果还2000元,则利息部分为(20万元-440元)×月利率(3.675‰))=733.38元,偿还本金为1266.62元;以后各期以此类推。如果不是按照最低还款额还款,是自己设定的金额数,则相对偿还的本金数多,下一期相对偿还的利息数会减少。 什么时候您的贷款剩余本金数为0了,您的贷款期限就结束了。根据不同的月还款安排,总的利息支出也会不同。

推荐下载-个人住房公积金贷款月还本付息计算表 精品

个人住房公积金贷款月还本付息计算表(一套房) 1 -5 年年息 4.45 % 6 -30 年年息4.90 %单位:元 贷款额1年2年3年4年5年6年7年8年9年10年10000 10445.00 436.25 297.25 227.81 186.20 160.59 140.87 126.12 114.69 105.58 20000 20890.00 872.51 594.49 455.62 372.41 321.17 281.74 252.25 229.38 211.15 30000 31335.00 1308.76 891.74 683.43 558.61 481.76 422.61 378.37 344.07 316.73 40000 41780.00 1745.02 1188.98 911.24 744.81 642.34 563.48 504.49 458.76 422.31 50000 52225.00 2181.27 1486.23 1139.05 931.01 802.93 704.35 630.62 573.45 527.89 60000 62670.00 2617.53 1783.48 1366.86 1117.22 963.52 845.22 756.74 688.15 633.46 70000 73115.00 3053.78 2080.72 1594.67 1303.42 1124.10 986.09 882.87 802.84 739.04

80000 83560.00 3490.04 2377.97 1822.48 1489.62 1284.69 1126.96 1008.99 917.53 844.62 90000 94005.00 3926.29 2675.21 2050.29 1675.83 1445.27 1267.83 1135.11 1032.22 950.20 100000 104450.00 4362.55 2972.46 2278.10 1862.03 1605.86 1408.70 1261.24 1146.91 1055.77 110000 114895.00 4798.80 3269.70 2505.91 2048.23 1766.44 1549.57 1387.36 1261.60 1161.35 120000 125340.00 5235.06 3566.95 2733.72 2234.44 1927.03 1690.44 1513.48 1376.29 1266.93 130000 135785.00 5671.31 3864.20 2961.53 2420.64 2087.62 1831.31 1639.61 1490.98 1372.51 140000 146230.00 6107.57 4161.44 3189.34 2606.84 2248.20 1972.18 1765.73 1605.67 1478.08 150000 156675.00 6543.82 4458.69 3417.15 2793.04 2408.79 2113.05 1891.85 1720.36 1583.66 160000 167120.00 6980.08 4755.93 3644.96 2979.25 2569.37 2253.91 20XX.98 1835.05 1689.24 170000 177565.00 7416.33 5053.18 3872.77 3165.45 2729.96 2394.78 2144.10 1949.75 1794.82 180000 188010.00 7852.59 5350.43 4100.58 3351.65 2890.55 2535.65 2270.23 2064.44 1900.39 190000 198455.00 8288.84 5647.67 4328.39 3537.86 3051.13 2676.52 2396.35 2179.13 20XX.97 200000 208900.00 8725.10 5944.92 4556.20 3724.06 3211.72 2817.39 2522.47 2293.82 2111.55

公积金按揭贷款计算器 还贷方式利息天壤之别

公积金按揭贷款计算器还贷方式利息天壤之别 2013-12-17 18:17搜房网综合整理|分享扫描到手机 [摘要]公积金按揭贷款是怎样的呢?下面为大家具体介绍一下,公积金按揭贷款计算多按揭贷款利息计算器,网上有专门的软件,大家可以在百度里搜索一下。 公积金按揭贷款是怎样的呢?下面为大家具体介绍一下,公积金按揭贷款计算多使用按揭贷款利息计算器,网上有专门的软件,大家可以在百度里搜索一下。 公积金按揭贷款流程如下: 1、借款人申请住房公积金贷款需要向市住房公积金管理中心提出书面申请,填写住房公积金贷款申请表并如实提供有关资料。 2、市住房公积金管理中心负责借款人资格、担保人资格、贷款额度和贷款期限的审查及合同的填写同意后,借款人与中心签订相关合同或协议,并按中国人民银行规定办理保险。 3、贷款手续办理完毕后,市住房公积金管理中心给银行签发准予贷款通知书,银行接到贷款通知书后办理贷款划付手续 提醒:购房时,借款人根据自己公积金的缴纳情况,到银行进行测算,就可得知贷款的金额和每月还款数额。根据公积金管理有关规定,每年提取一次。假设客户每年一次提取的公积金为15000元,而每月公积金贷款还款额为1500元,商业贷款还款额为1000元,在还款方式上可选择“余额冲贷法”,即提取的公积金首先归还当月住房公积金贷款和商业贷款本息(共计2500元),余额12500元可一次性偿还住房商业性贷款本金,在还清住房商业性贷款本金后,尚有余额的再偿还公积金贷款本金,因为商业性贷款利率高于公积金贷款利率。“冲还贷”后,借款人可选择缩短原还款期限的方式或选择还款期限不变,减少月还款额的方式进行还贷。但目前商业银行对客户提前还款的次数是有一定限制的。如果客户选择“等额本息”还款法,每月等额还贷金额保持2500元不变,那么提取的公积金15000元,将按照原扣款方式连续每月扣款2500元。余额不足时,借款人应及时将足额款项注入用于还款的银行卡中,上述两种还款法,客户可根据自身实际进行选择。 若客户购买个人住房时申请的是商业性贷款,如:个人住房按揭贷款、个人住房转让贷款、个人再交易住房贷款。当时购房因各种原因没有申请到“公积金”贷款,而现在个人公积金缴存达到规定的年限和金额,且已满足公积金申请购房贷款的条件,虽然目前商业银行还不能将购房商业性贷款转换为公积金住房贷款,但却可提取公积金进行偿还商业性贷款本息。只要借款人到公积金管理中心申请并办理提取公积金相关手续,就可提取公积金归还个人住房贷款本息。

公积金自由还款的含义,额度计算方法

公积金自由还款的含义,额度计算方法 买房贷款还款方式,除了等额本金、等额本息,还有一种叫做自由还款的还款方式在公积金贷款中比较常见。什么是公积金贷款自由还款呢?自由还款比其他还款方式有哪些优势呢? 一公积金贷款自由还款的定义 自由还款是指借款人申请住房公积金贷款时,公积金管理中心根据借款人的借款金额和期限,给出一个最低还款额,以后在每月还款额不少于这一最低还款额的前提下,根据自身的经济状况,自由安排每月还款额的还款方式。适合收入稳定,有提前还款打算的人。 自由还款方式相比等额本金、等额本息还款法,具有以下几个特点: 1、只要不低于最低还款额,借款人可以自由设定每月的还款金额,最大程度地方便了借款人。 2、借款人可以通过公积金管理中心客户服务电话调整每月的还款额,操作省时省力,避免了办理提前还款等操作手续。

3、目前设定的最低还款额与等额还款方式比较,还款数额有一定程度的降低,有利于借款人的债务安排。 4、除最后一期外,每月先按照借款人通知的金额扣款,如果还款账户余额不足,还要按照最低还款额进行二次扣款,减少借款人贷款逾期的可能性。 二还款额的计算 以北京为例,最低还款额计算公式为:贷款总额×该借款期限对应的每万元月最低还款额=借款人的月最低还款额。 例如贷款100万,贷款30年,按目前公积金贷款基准利率3.25%,用融360计算器得出该贷款期限内的每万元最低还款额为43.52元,那么 借款人月最低还款额=100X43.52元=4352元 三自由还款的优势 1、借款人可通过12329电话语音系统调整其月还款额。借款人应当在当期还款日(不含还款日当日)三个工作日前进行调整,还款日前三个工作日至还款日不得调整月还款额。借

个人二套房贷款计算器 快速计算还款金额

个人二套房贷款计算器快速计算还款金额 导读:本文介绍在房屋买房,购房资格的一些知识事项,如果觉得很不错,欢迎点评和分享。 什么是二套房?最开始认定是家庭拥有一套住房后,再买房算二套房。随着国家调控措施的出台,由于购买二套房贷款利率的上浮和首付的增多,对于二套房的认定标准及二套房贷款的计算也就更难。目前,二套房贷款计算器已经成为人们普遍依赖的工具。 二套房定义: 1夫妻名下有一套房但无贷款记录。2夫妻两人只有一次贷款记录并且名下只有一套房。3在有二次以上贷款记录,但都结清或只有一套未结清,必须名下只有一套住房,但此次购房必须是90年以后竣工并且建筑面积在50㎡以上的住房。 二套房贷款计算器,利率如何计算? 按基准利率等额本息还款计算,加息前(基准利率为 6.4%),利率上浮1.1倍,那么,加息后的贷款利率增加到 7.26%,总利息增加超过17万元。不仅商业贷款利率,公积金贷款利率也在跟涨。首套房5年期以上个人住房公积金贷款利率上调0.2个百分点,由原来的4.3%上调至4.5%。五年期以下个人住房公积金贷款利率由3.75%上调至4.0%。二

套房购房者申请公积金,五年期以上的贷款利率上浮1.1倍至4.95%。 二套房贷款计算器 二套房贷款计算器 二套房贷款计算器所用公式 一、等额本金计算公式: 每月还款额=每月本金+每月本息每月本金=本金/还款月数每月本息=(本金-累计还款总额)X月利率计算原则:每月归还的本金额始终不变,利息会随剩余本金的减少而减少。 二、等额本息计算公式: 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。需要注意的是: 1、各地城市公积金贷款最高额度要结合当地具体来看[1]; 2、对已贷款购套住房但人均面积低于当地平均水平,再申请购买第二套普通自住房的居民,比照执行首次贷款购买普通自住房的优惠政策。 二套房贷款计算器需要的信息 二套房贷计算器都需要填写以下信息:还款方式、贷款类别、计算方式、按揭年数、利率等,计算方式里的单价、面积是需要购房者自己填写的,其余都是给定选项,只需选

公积金自由还款方式 计算详解及省钱攻略

公积金自由还款方式计算详解及省钱攻略 听听那冷雨(仅供参考) 2011年12月8日17:18:47 一:什么是等额本息还款和等额本金还款?它们的优缺点是什么? (1)等额本息还款:即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。 优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。 缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。 适用人群:收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。 (2)等额本金还款:所谓等额本金还款,贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。 优点:等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。 缺点:前期还款压力相对较大 适用人群:收入较高的家庭 二:什么是公积金自由还款?此时怎样减少利息总额(只考虑数值,未考虑货币实际价值,即现值,现值计算可见群共享)? 自由还款:其实已经包含了上面两种还款方式。如果你采取等额均还,只是银

行帮你设定了最低还款高些而已。而自由还款你可以根据自己情况调整。你喜欢等额均还,就按照等额均还的方式还就可以了,喜欢平均就平均还款。没有限制,可以随时提前还完。所以这种方式更自由,同时包含了另外两种。而另外两种还款方式约束比较大,如果提前还完还要申请,甚至可能出现一些费用。我觉得最好的方式就是按照你的经济条件来调节。当然,每个月还的太少,会出现最后一次还清的情况,这样利息也是很高的。 怎样减少利息总额? 这里要明白,还款要先还利息,再还本金。每个月的利息都是按照本金的数额来计算的。这里我来计算一下,耐心的朋友看完就明白了: 假设你贷款30万,那么第一个月的利息应该是月利息乘以本金,如果年利息5%,那么月利息是5%除12个月,等于0.417%,那么第一个月的利息就是30万乘以0.417%等于1249元。 如果你还款2000元,那么你实际还的本金是2000-1249=751元。 那么第二个月的利息就以总的贷款额减去第一个月还的本金,再乘以月利息来计算。按照这个第二个的利息是300000-751再乘0.417%,以此类推。 看到这里想必应该明白怎样减少利息了吧?方法就是尽量在开始多还,以减少以后计算利息的基数。假如你每个月只还1249,也就是仅还月利息值,那么你永远也还不完,因为你的本金永远是30万,利息永远是那些,不会减少。这是一种极端情况。 三:还款计算原理 其实三种还款方式计算原理一样,所以看明白下面的也就知道公积金如何计算的了 1. 等额本金还款方式 等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此:当月本金还款=总贷款数÷还款次数 当月利息=上月剩余本金×月利率 =总贷款数×(1-(还款月数-1)÷还款次数)×月利率 当月月还款额=当月本金还款+当月利息 =总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)

公积金自由还款方式_计算详解及省钱攻略

公积金和商业贷款计算方法是一样的呀,只是利率不一样而已。 等额本息还款法: 每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕 每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕 每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕 总利息=还款月数×每月月供额-贷款本金 等额本金还款法: 每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率 每月应还本金=贷款本金÷还款月数 每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率 每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率 总利息=还款月数×(总贷款额×月利率-月利率×(总贷款额÷还款月数)*(还款月数 -1)÷2+总贷款额÷还款月数) 月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思) 公积金贷款采取按月偿还方式,借款人可选择等额本息法或等额本金法还款,但一经签订借款合同,不允许更改还款方式。 1、等额本息法:每月还款额相等,每月偿还本金额先少后多、偿还利息额先多后少,适用于还贷前期资金紧张的借款者。 2、等额本金法:又名利随本清法。每月还款额中的偿还本金额相等,偿还利息额随着本金的减少而减少,月还款额逐月递减,适用于还贷前期资金不太紧张的借款者。

公积金自由还款方式计算详解及省钱攻略 听听那冷雨(仅供参考) 2011年12月8日17:18:47 一:什么是等额本息还款和等额本金还款?它们的优缺点是什么? (1)等额本息还款:即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。 优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。 缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。 适用人群:收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。 (2)等额本金还款:所谓等额本金还款,贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。 优点:等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。 缺点:前期还款压力相对较大 适用人群:收入较高的家庭 二:什么是公积金自由还款?此时怎样减少利息总额(只考虑数值,未考虑货币实际价值,即现值,现值计算可见群共享)? 自由还款:其实已经包含了上面两种还款方式。如果你采取等额均还,只是银

公积金贷款计算公式

公积金贷款,2011年7月7日起,年利率 4.9%;则月利率为r=4.9%/12=0.4083333333%;设贷款50万,贷30年,设每个月还D 万,则通过以下公式求D : 50r 1D ...r 1D r 1D r 1D 123032=++++++++×) ()()()(解得1 -r 1r 1r 50D 12301230××++×=)()(=0.265363万附1 人民币住房贷款利率表 自2011.7.7日起执行 每10,000元个人住房公积金贷款偿还金额 (年)年利率%月利率‰到期利随本清(元) 4.450 3.708¥10,445.00 4.450 3.708¥436.25492 4.450 3.708¥297.24584 4.450 3.708¥227.80981 4.450 3.708¥186.20292 4.900 4.083¥160.585884.900 4.083¥140.869684.900 4.083¥126.123654.900 4.083¥114.690934.900 4.083¥10 5.577404.900 4.083¥98.150414.900 4.083¥91.988194.900 4.083¥86.798744.900 4.083¥82.373484.900 4.083¥78.559424.900 4.083¥7 5.241844.900 4.083¥72.332984.900 4.083¥69.764584.900 4.083¥67.482774.900 4.083¥6 5.444404.900 4.083¥63.614594.900 4.083¥61.964744.900 4.083¥60.471274.900 4.083¥59.114484.900 4.083¥57.877864.900 4.083¥56.74741

相关文档

- 推荐下载-个人住房公积金贷款月还本付息计算表 精品

- 社保公积金计算器excel表格模板

- 公积金自由还款方式_计算详解及省钱攻略

- 公积金贷款计算器,公积金计算器,公积金还款计算器-银率网

- 最新公积金贷款月最低还款额度计算参考表

- 公积金自由还款的含义,额度计算方法

- 社保公积金计算器excel模板

- 公积金贷款计算公式

- 2016最新120万30年北京公积金自由还款计算器

- 北京公积金自由还款贷款计算器

- 公积金_自由还款_计算表(终极实用版)

- 北京公积金自由还款贷款计算器

- 最新房贷计算器2020

- 公积金自由还款计算器-lsp335-v0.2

- 公积金按揭贷款计算器 还贷方式利息天壤之别

- 公积金自由还款方式 计算详解及省钱攻略

- 最新房贷及月供明细计算器(智能版,无需定期更新)

- 住房公积金贷款自由还款方式

- 自由还款方式还款怎么还划算

- 自由还款计算器