广船国际财务分析报告

广船国际财务分析报告

林秀玉

广州广船国际股份有限公司成立于1993年6月7日,同年在香港和上海上市,公司总股本人民币4。95亿元,是中国第一家造船上市公司,中国船舶工业集团公司属下华南地区重要的现代化造船核心企业,广东省内50家重点装制造企业。中国制造业500强,中国最大的灵便型液货船制造商,国家高技能人才培养示范基地,国家高新技术企业。公司享有自营进出口权。

现运用广船国际财务主要指标对其财务状况及经营成果进行总体进行分析。

一、从财务报表相关数据分析

(一) 资产、负债及权益情况分析

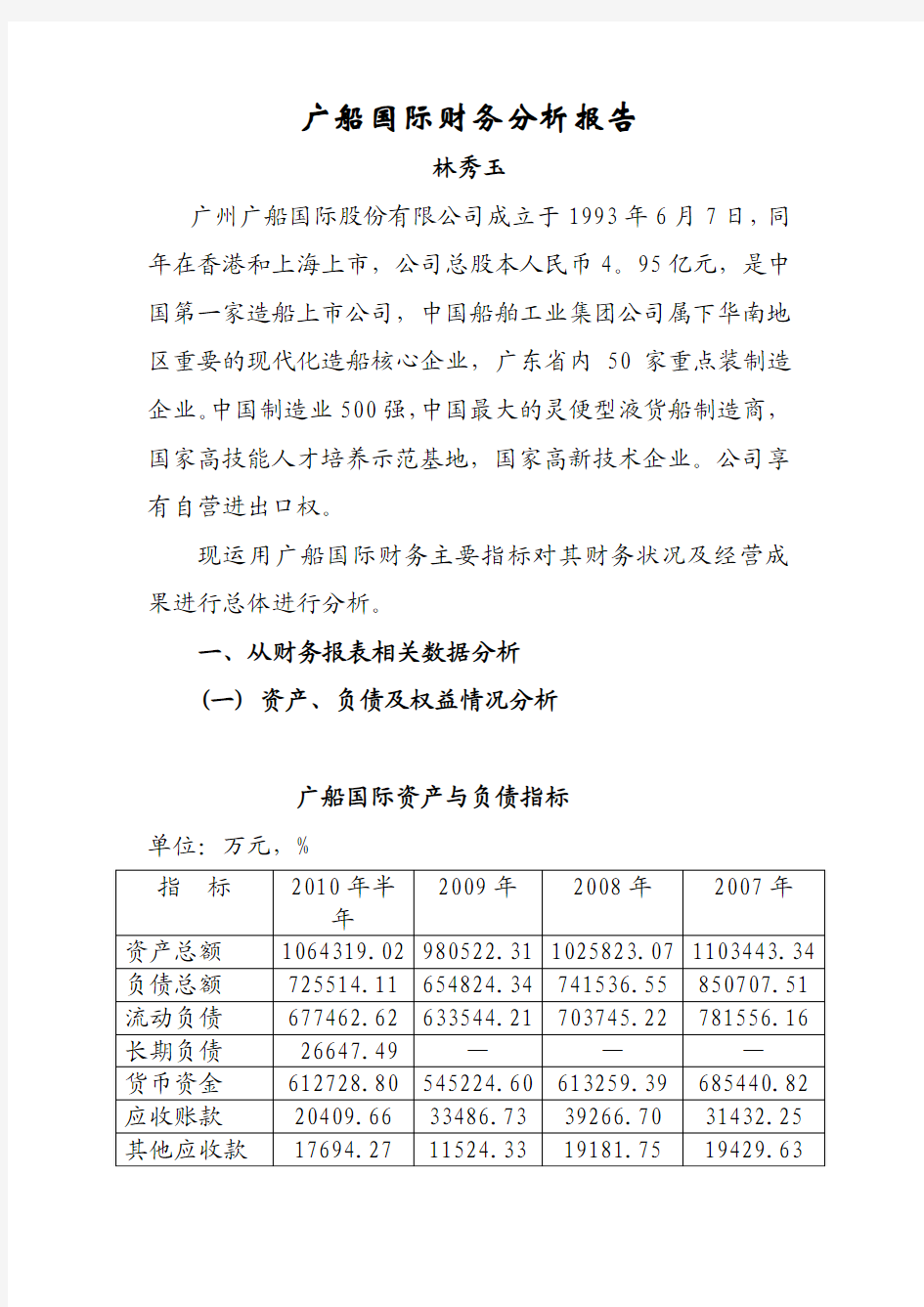

广船国际资产与负债指标

单位:万元,%

1、资产负债率连续几年均在65%-77%之间,08年、07年两年的资产负债率高于70%,尽管09年、10年的资产负债率有所降低,但仍高于同行业51.82%的平均值。广船国际资产负债率偏高。

2、股东权益比率:比率逐年在提高,但从2010年6月的报表数字看,仅在30.99%。可能存在偿债能力的风险

3、流动比率各年平均在1.2左右,低于标准值2。

4、速动比率各年都在1以上,高于标准值。

上述从1至3指标来看,说明广船国际可能存在资本规模偏小,偿债能力不足的风险。

5、负债及所有者权益状况及变化说明:

从2010年上半年与2009年同期的负债与所有者权益占总资产的比重看,广船国际的流动负债占总资产比率为63.66% 长期负债和所有者权益占总资产比率为37.34%,说明广船国际资金结构位略显不足流动负债占比偏高。

负债和所有者权益的变化中,流动负债增加 6.93%、长

期负债增加125.82%、股东权益增长4.11%。从这个比率上看,长期负债的增加在一定程度上减少了广船国际短期偿债的风险和压力。

(二) 利润及利润分配表

广船国际利润构成与盈利能力指标

单位:万元,%

主要财务数据和指标如下:

1 、利润分析

(1) 利润构成情况

2010年上半年,广船国际实现利润总额40270万元,其中:经营性利润31075万元,占利润总额78%;营业外收支业务净额9195万元,占利润总额22%;2009年广船国际实现利润总额61368万元,其中:经营性利润54395万元,占利润总额89%;营业外收支业务净额6974万元,占利润总额11%;2008年广船国际实现利润总额92128万元,其中:经营性利润85767万元,占利润总额93%;营业外收支业务净额6362万元,占利润总额7%。

(2) 净利润增长情况

2010年上半年广船国际实现净利润总额为34132万元,较上年同期增加41.18%;2009年广船国际实现净利润总额51496.19万元,较上年降低37.23%;2008年广船国际实现净利润总额82039.57万元,较上年降低12.78%;2007年广

船国际实现净利润总额94065.68万元,较上年增加251.60%;

(3) 净利润率增长情况

2010年上半年广船国际净利润率为11.80%,较上年同期的7.71%增加52.94%;2009年广船国际净利润率为7.86%,2008年广船国际净利润率为11.75%;2007年广船国际净利润率为15.8%;可以看出广船国际目前的净利润率已回复到2008年的水平。广船国际的经营状况有所好转。

2、收入分析

2010年上半年广船国际实现主营业务收入289360.42万元,与上年同期相比降低7.68%;2009年广船国际实现主营业务收入655342.48万元,与上年同期相比降低6.17%;2008年广船国际实现主营业务收入698409.75万元,与上年同期相比增长17.33%。说明广船国际业务规模还相对比较稳定。

3、成本费用分析

(1) 成本费用构成情况

2010年上半年广船国际发生成本费用共计264494.06万元,其中:主营业务成本254380.01万元,占成本费用总额96.18%;经营费用2700.04万元,占成本费用总额1.02%;管理费用13083.57万元,占成本费用总额4.95%;财务费用-5669.92万元,占成本费用总额-2.15%。

(2) 成本费用增长情况

2009年广船国际成本费用总额比上年同期减少

13422.97万元,增长2.15%;主营业务成本比去年同期增加31930.06万元,增长 5.2 %;经营费用比去年同期减少1201.34万元,降低24.09%;管理费用比去年同期增加3145.1万元,增长11.14%;财务费用比去年同期增加16563.33万元,增长57.40%。

4、利润增长因素分析

2009年利润总额比上年同期减少30759.78万元。其中:主营业务收入比上年同期减少利润43066.27万元,主营业务成本比上年同期增加利润31930.06万元,经营费用比上年同期增加利润1201.34万元,管理费用比上年同期减少利润3145.1万元,财务费用比上年同期减少利润16563.33万元,投资收益比上年同期减少利润1728.92万元,营业外收支净额比上年同期增加利润612.45万元。

5、经营成果总体评价

(1) 获利能力评价

2010年上半年广船国际毛利率为14..57%,主营业务利润率为10.73%。从三年比较指标来看,可以看出广船国际获利能力处于比较平稳的发展阶段。

(2)净资产收益率

从指标中可以看出,09、08、07三年的净资产收益率在递减,说明资本收益下降。

(3) 利润协调性评价

广船国际上半年的主营业务利润率为10..74%,已超过上年全年的主营业务利润率。现对比2009年与2008年的数据, 2009年广船国际主营业务利润率为8.3% 2008年主营业务利润率为12.28%。其中,主营收入增长率为-6.17%,说明主营业务收入略有下降,且综合成本费用率有所上升。未来广船国际应尽可能加强对广船国际成本与费用的控制水平;经营费用增长率为-24.08%,说明广船国际经营费用率有所下降,广船国际应尽可能保持对广船国际经营费用的控制水平。管理费用增长率为11.13%,说明广船国际管理费用率有所上升, 广船国际应尽可能加强对广船国际管理费用的控制水平;.财务费用增长率为57.4%. 广船国际财务费用率有所上升,可能不仅是单纯的利息支出上升原因. 可能存在汇兑损益的原因,单从题目的指标上不能得出结论。

(三) 现金流量分析

主要财务数据和指标如下:

1、现金流动性分析

(1)净利润现金含量:连续三年为负。反映广船国际当期净利润没有足够的现金保障。有可能存在着已经被确认为利润所对应的资产含有不能转化为现金流量的虚拟资产,如长期不能收回的应收帐款或积压的存货等。

(2)经营活动现金流量与净利润比:2010年上半年为13.91%,2008年、2009两年度甚至为负数。广船国际当期经营活动对净利润现金流量的保证程度仍低于普遍认为应为70%的标准。该指标已剔除因投资、筹资财务活动对现金流量的影响,更加准确地反映企业通过经营性资产的流动获取现金的能力。

(3)销售商品收到现金与主营收入比:2010年上半年该比率为120.47%、2009年度该比率为97.6%、2008年度该比率为107.55%。能够说明广船国际目前的收到现金与主营收入比率正常,并且正在逐年回收应收帐款。

二、财务绩效评价

(一) 偿债能力分析

相关财务指标:

企业的偿债能力是指企业用其资产偿还长短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。从上述比率看,广船国际的流动比率较低但速动比率是正常的。说明可能存在着存货较多的情况短期偿债能力与上年相比并无改善。

(二) 经营效率分析

相关财务指标:

应收帐款周转率及存货周转率均比上年低发生坏帐损失的风险与存货跌价损失的风险没有改善。广船国际应加强应收帐款与存货的风险管理。提高这两个周转率可以增强企业偿债能力,减少资金占用。

(三) 盈利能力分析

相关财务指标:

净资产收益率:该广船国际的净资产收益率高于行业平均值较多,最近一期仅半年的净资产收益率就已超过行业平均值。说明该广船国际的产品在市场上极具竞争力。

行业内部看,广船国际盈利能力远远高于行业平均水平,处于行业的较好层次. 近三年是广船国际仍是较好的发展阶段。

(四) 企业发展能力分析

相关财务指标:

主营收入增长率为负数,说明企业的主营收入在下降,这与国际船市的低迷有密切关系。

净利润增长率:该广船国际在2007年的净利润最高,2008、2009持续下降,但在2010年上半年同比上年度有较大幅度增长。该比率低于同行业平均值。

总资产增长率:2010年上半年比率为正数,比上年同期有所增长,说明企业的规模有所发展和提高。

净资产增长率:企业的资本规模正在逐步扩大,一部分来自企业的利润留成。

广船国际为了生存和竞争需要不断的发展,通过对广船国际的成长性分析我们可以预测广船国际未来的经营状况的趋势.广船国际并未表现出非常优秀的成长性。从行业内部看,广船国际成长能力在行业中处于一般水平。

三、异动指标情况分析

1、其他应收款:2010年比上年同期增加了209.06%,其他应收款的增加与企业主营业务基本不相关,因此,要关注企业的具体情况。我们在题目中无法得知具体情况。

2、短期借款、长期借款的增加:两项借款比上年同期增加,我们可以看出,企业当期的固定资产流出增加了。

3、营业外收入的大幅增长:营业外收入比上年同期增长了9528.23%。这种异动指标需要十分的关注。这个数据同时增加了当期利润。在分析当期利润时,要特别注意此数据的作用。

四、总体财务状况、经营成果评价

广船国际的资本规模偏小,低于同行业的平均水平,净利润的现金保证率较低,可能会存在偿债能力的风险。总体的盈利能力处于同行业的较好水平,2010年上半年,企业的盈利能力有所好转,意味着,广船国际有效控制08、09两年利润下滑,2010年整体盈利水来将得到提高。