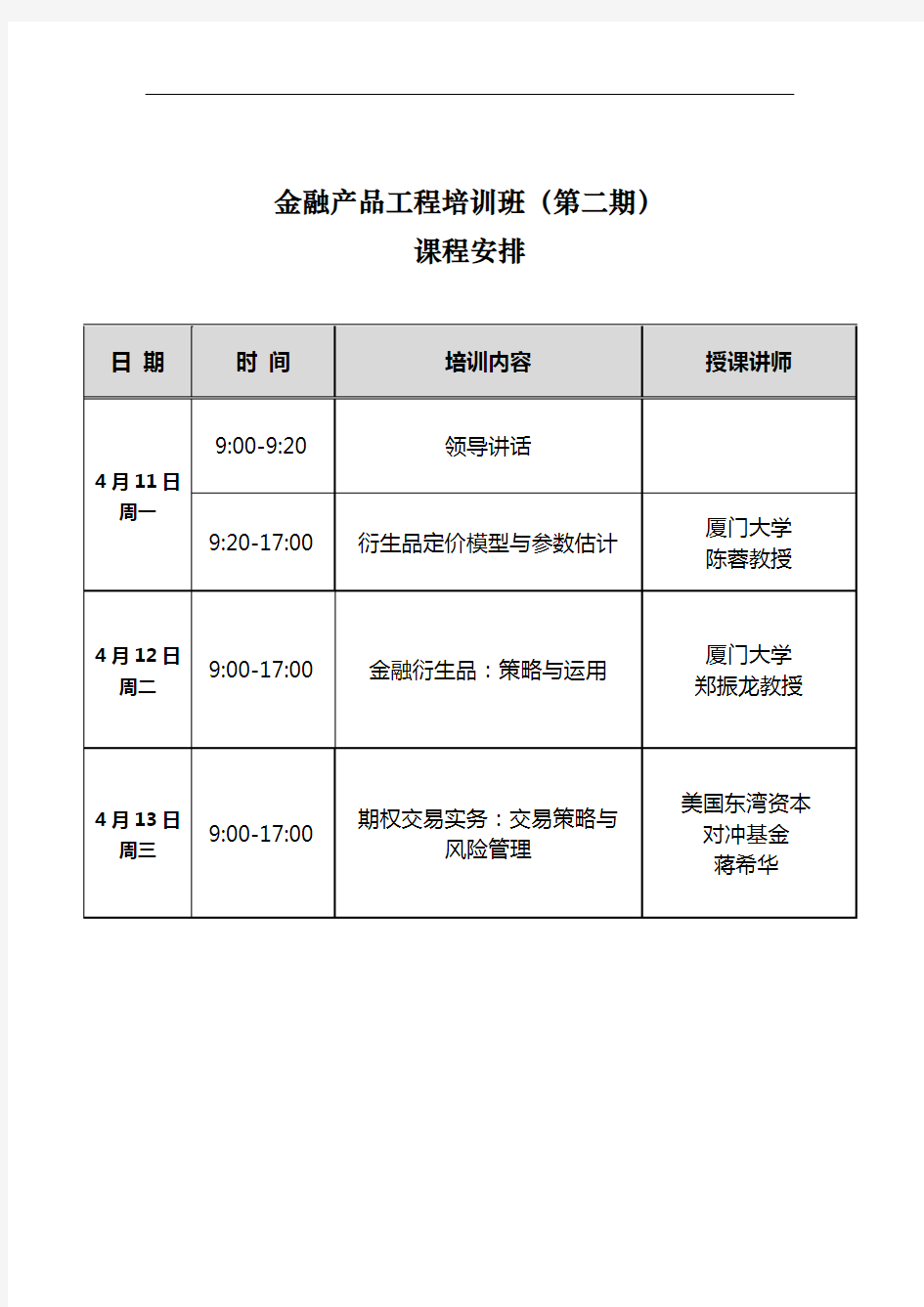

金融产品工程培训班(第二期)

金融产品工程培训班(第二期)

课程安排

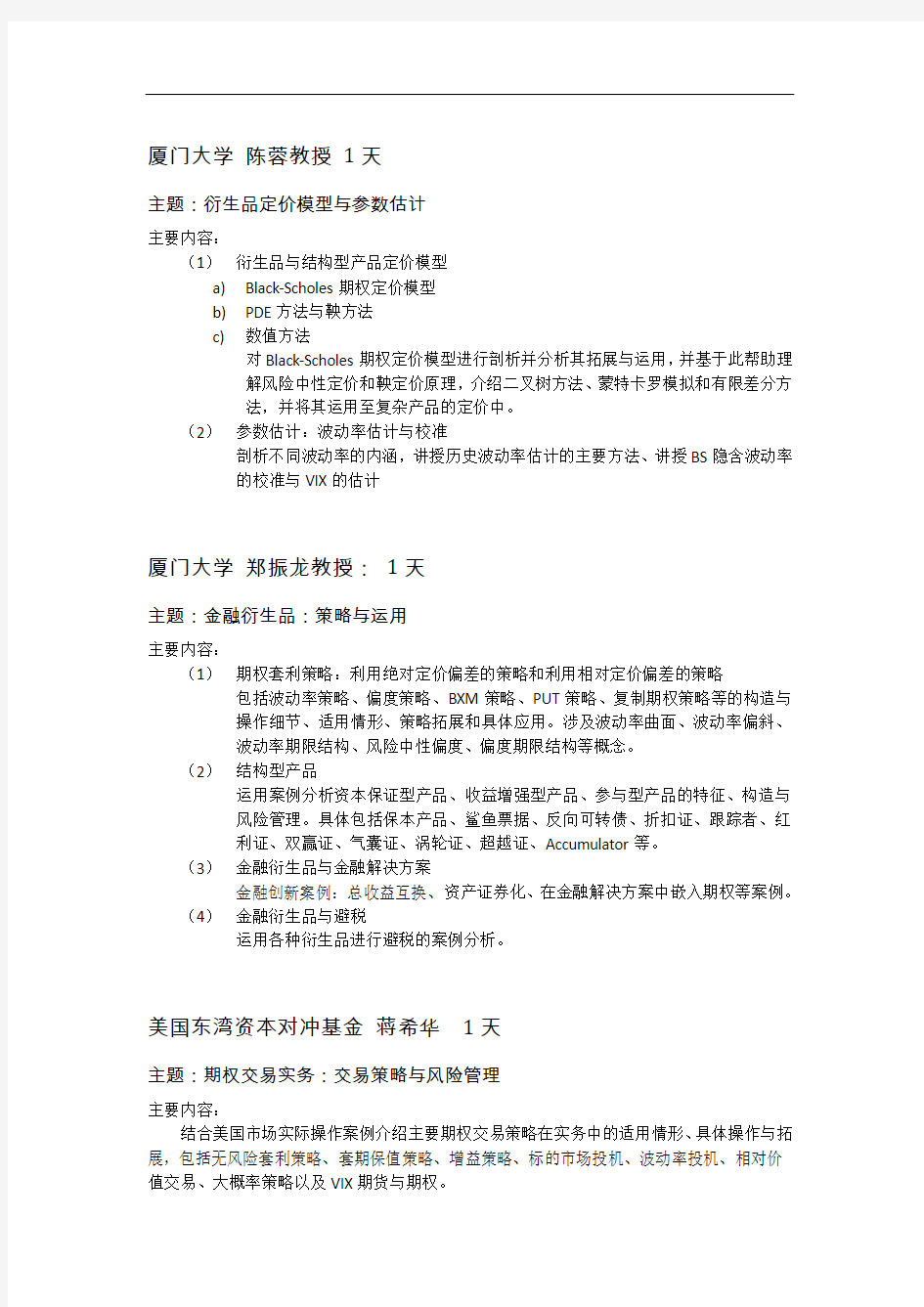

厦门大学陈蓉教授1天

主题:衍生品定价模型与参数估计

主要内容:

(1)衍生品与结构型产品定价模型

a)Black-Scholes期权定价模型

b)PDE方法与鞅方法

c)数值方法

对Black-Scholes期权定价模型进行剖析并分析其拓展与运用,并基于此帮助理

解风险中性定价和鞅定价原理,介绍二叉树方法、蒙特卡罗模拟和有限差分方

法,并将其运用至复杂产品的定价中。

(2)参数估计:波动率估计与校准

剖析不同波动率的内涵,讲授历史波动率估计的主要方法、讲授BS隐含波动率

的校准与VIX的估计

厦门大学郑振龙教授:1天

主题:金融衍生品:策略与运用

主要内容:

(1)期权套利策略:利用绝对定价偏差的策略和利用相对定价偏差的策略

包括波动率策略、偏度策略、BXM策略、PUT策略、复制期权策略等的构造与

操作细节、适用情形、策略拓展和具体应用。涉及波动率曲面、波动率偏斜、

波动率期限结构、风险中性偏度、偏度期限结构等概念。

(2)结构型产品

运用案例分析资本保证型产品、收益增强型产品、参与型产品的特征、构造与

风险管理。具体包括保本产品、鲨鱼票据、反向可转债、折扣证、跟踪者、红

利证、双赢证、气囊证、涡轮证、超越证、Accumulator等。

(3)金融衍生品与金融解决方案

金融创新案例:总收益互换、资产证券化、在金融解决方案中嵌入期权等案例。

(4)金融衍生品与避税

运用各种衍生品进行避税的案例分析。

美国东湾资本对冲基金蒋希华1天

主题:期权交易实务:交易策略与风险管理

主要内容:

结合美国市场实际操作案例介绍主要期权交易策略在实务中的适用情形、具体操作与拓展,包括无风险套利策略、套期保值策略、增益策略、标的市场投机、波动率投机、相对价值交易、大概率策略以及VIX期货与期权。

郑振龙简介

郑振龙,金融学博士,金融工程教授,博士生导师。现任国务院学科评议组成员、国务院政府特殊津贴专家、闽江学者特聘教授、厦门大学金融学国家重点学科学术带头人、厦门大学证券研究中心主任,兼任中国金融学年会秘书长、中国金融学会常务理事兼学术委员、中国金融学会金融工程专业委员会常务委员、上海清算所风险管理委员会专家委员、厦门市政府金融顾问、华福证券和厦门国际银行等公司独立董事、《金融学(季刊)》主编等职。郑振龙教授曾以富布赖特研究学者身份留学美国加州大学洛杉矶分校(UCLA)、以高级研究学者留学英国伦敦经济学院(LSE)。曾任厦门大学金融系代主任、经济学院副院长、研究生院副院长、亚洲太平洋地区金融学会(APFA)中国理事、中国金融学年会第二届理事会主席、福建金融学会副会长。

郑振龙教授先后作为主持人和主要参与者承担了18项国家和省部科研课题的研究,还主持了15项横向课题。出版了30多部著作和教材,发表了近200篇学术论文,并获得20多项省部级优秀社科成果奖。2002年获得霍英东教育基金会第八届青年教师奖,并入选教育部优秀青年资助计划,2003年入选福建省“百千万”人才工程,2004年入选教育部新世纪优秀人才支持计划,2006年其主持的《金融工程》入选国家精品课程,2008年被评为福建省教学名师, 2009年入选国家百千万人才工程,2011年享受国务院政府特殊津贴。

郑振龙教授近年来的研究方向主要集中在金融工程领域,主要研究内容为衍生品设计、定价、风险管理和交易策略。

郑振龙教授还担任厦门大学、浙江大学、中南财大等校主讲教授,中国社科院金融博士班主讲教授。

陈蓉简介

陈蓉,女,金融学博士,厦门大学金融系金融工程教授、博士生导师,厦门大学金融工程研究中心主任,厦门大学金融工程博士后,美国康奈尔大学金融计量与金融工程方向博士后,美国北卡罗来纳大学夏洛特分校数学与统计学系访问(授课)教授,厦门大学金融工程博士后。

陈蓉教授先后发表了近30篇学术论文,出版了近10部著作和教材,作为主持人和主要参与者承担了6项国家和省部科研课题的研究,还主持了7项横向课题,并多次获奖。曾为国内外多家金融机构担任咨询顾问,并完成过金融产品设计、定价与风险管理、压力测试、资金管理系统等方向的多个研究项目。还曾经为数十家各类金融机构和多校EDP项目讲授金融衍生品方面的专业课程,深受肯定。

陈蓉教授近年来的研究领域主要为:金融工程、期权隐含信息、波动率模型、固定收益证券、风险管理与金融计量。

蒋希华简介

蒋希华,男,注册金融分析师(CFA charter holder),美国对冲基金东湾资本管理(East Bay Capital Management)创始人和合伙人,曾任职美国著名波动率对冲基金(Parallax Fund),担任量化交易及风控总监、太平洋投资管理公司(PIMCO)量化分析师。本科毕业于南开大学计算机系,硕士先后毕业于北京大学计算机系和加州大学伯克利分校商学院。

蒋希华先生曾师从期权二叉树模型发明人鲁宾斯坦(Mark E. Rubinstein),《黑天鹅》作者泰立布(Nassim N Taleb),深得其期权交易与风险管理思想之精髓。在衍生品交易策略开发、回测检验、量化策略投资组合管理、模型实现、指数相关性分析、波动率偏度(skew)曲线及期限结构(term structure)分析、分析工具开发、风险控制与管理、扫描工具设计与实现等领域具有丰富的市场丰富经验。

蒋希华先生于2014年与中金所交流并对交易规则提出建设性建议;曾应邀参加第八届中国期货分析师圆桌论坛;2014年– 2015年任浙商期货公司期权顾问;2015年曾任中金所和中国期货业协会培训讲师。