(新)工会财务决算报表样式

都江堰兴市投资有限公司工会

2008 年度

基层工会经费收支决算报表

目1、决算说明书3、经费收支决算表

录2、资产负债表(结帐后)4、往来款项明细表

本决算业2008 年 1 月 1 日本决算业经2008 年12 月31 日第届次工会委员会(常委会)讨论通过第届次经费审查委员会审查工会主席财务负责人制表人经费审查委员会主任

巫红雨唐建华唐建华

报出日期2009年1月15日

资产负债表

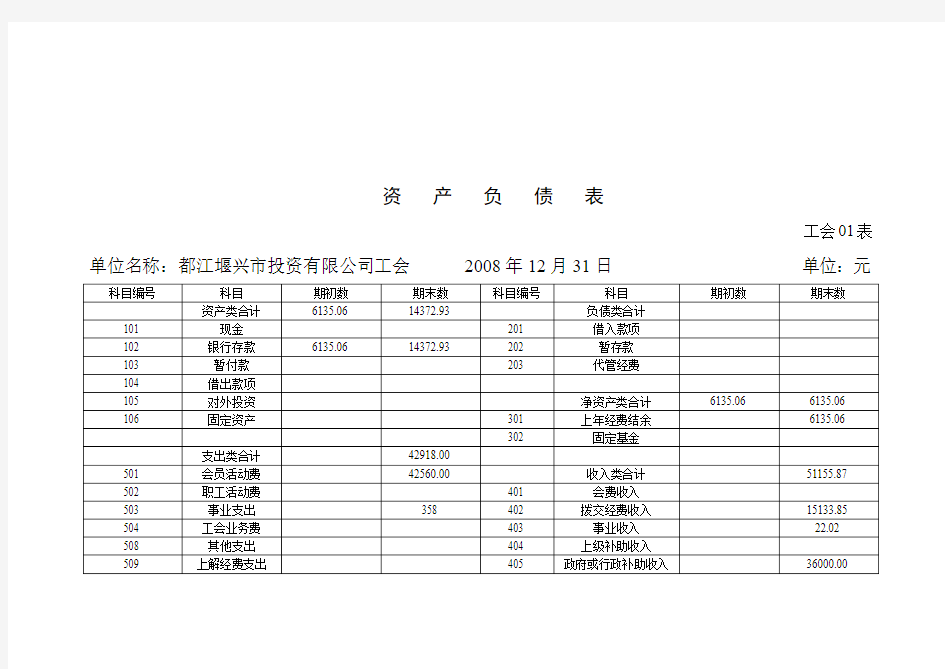

工会01表单位名称:都江堰兴市投资有限公司工会2008年12月31日单位:元

科目编号科目期初数期末数科目编号科目期初数期末数资产类合计6135.06 14372.93 负债类合计

101 现金201 借入款项

102 银行存款6135.06 14372.93 202 暂存款

103 暂付款203 代管经费

104 借出款项

105 对外投资净资产类合计6135.06 6135.06 106 固定资产301 上年经费结余6135.06

302 固定基金

支出类合计42918.00

501 会员活动费42560.00 收入类合计51155.87 502 职工活动费401 会费收入

503 事业支出358 402 拨交经费收入15133.85 504 工会业务费403 事业收入22.02 508 其他支出404 上级补助收入

509 上解经费支出405 政府或行政补助收入36000.00

406 投资收益

407 其他收入

资产部总计6135.06 57290.93 负债部总计6135.06 57290.93

工会主席:巫红雨财务负责人:唐建华复核:唐建华制表:唐建华

表一

2008年度工会经费收支决算表

编制单位:都江堰兴市投资有限公司工会(公章)编报日期:200年12月31日单位:元

科目

全年

核定预算数全年决算金额

说明

上级工会

科目号名称千百十万千百十元角分

核定数

审核意见

千百十万千百十元角分

401 会费收入

402 拨交经费收入 1 5 1 3 3 8 5 工会专用缴款书拨入 1 5 1 3 3 8 5

403 事业收入 2 2 0 2 存款利息收入

404 上级补助收入

4041 经常费补助

4042 回拨补助

4043 专项补助

4044 其他补助

工会02表

405 政府或行政补助收入 3 6 0 0 0 0 0 公司财务补助拨入

406 投资收益

407 其他收入

本年收入合计 5 1 1 5 5 8 7

511 会员活动费 4 2 5 6 0 0 0 开展各种活动支出

502 职工活动费

521 职工教育费

5022 文体活动费

5023 宣传活动费

表二

200 8年度工会经费收支决算表

编制单位:都江堰兴市投资有限公司工会(公章)编报日期:2008年12月31日单位:元

科目

全年

核定预算数全年决算金额

说明

上级工会

科目号名称千百十万千百十元角分

核定数

审核意见

千百十万千百十元角分

5024 其他活动费

503 事业支出 3 5 8 0 0 刻章、办理法人资格证等504 工会业务费

5041 培训费

5042 会议费

5043 专项业务费

5044 外事费

5045 其他业务费

505 工会行政费

507 补助下级支出

508 其他支出

509 上解经费支出

本年支出合计 4 2 9 1 8 0 0

本年经费结余8 2 3 7 8 7

加:上年经费结余 6 1 3 5 0 6

加:本年收回投资

减:本年投资

期末滚动经费结余 1 4 3 7 2 9 3

工会主席:巫红雨财务负责人:唐建华制表:唐建华

基层工会经费收支决算说明书

2008年度,都江堰兴市投资有限公司行政于1月3日、10月14日分两次计缴工会经费3446.42元、23104.19元,市总工会按照57%的比例划拨都江堰兴市投资有限公司工会1964.46元、13169.39元;加上公司行政补助的36000元,以及工会存款利息收入22.02元,全年公司工会收入共计51155.87元。

全年工会支出合计42918元。其中:开展工会活动支出42560元,办理工会法人资格证、单位代码证等支出358元。

2008年度经费结余8237.87元,加上上年结余6135.06元,年末滚存结余额为14372.93元。

都江堰兴市投资有限公司工会

往来款项明细表

编报单位:都江堰兴市投资有限公司工会编报日期:2008年12月31日金额单位:元资产部类科目具体内容金额负债部类科目具体内容金额

暂付款

(按明细项目列)

暂存款

(按明细项目列)

合计

借出款(按明细项目列)具体内容金额借入款

(按明细项目列)

具体内容金额

合计

代管经费

(按明细项目列)

具体内容金额

合计

工会主席:巫红雨财务负责人:唐建华复核:唐建华制表:唐建华

各种财务报表翻译

BALANCE SHEET AS OF 31 DECEMBER 2013 Unit: RMB Yuan

INCOME STATEMENT FOR THE YEAR ENDED 31 DECEMBER 2013 Unit: RMB Yuan Company: ****** Co., Ltd Items Cumulative amount in this year Amount in last year I. Operating income Minus: Operating cost Taxes and associate charges Selling and distribution expenses Administrative expenses - Financial expense - Asset impairment loss Plus: gain from change in fair value ( loss with …-…) Gain from investment ( loss with …-…) Including: income form investment on affiliated enterprise and joint enterprise II. Operating profit (loss with …-…) - Plus: non-business income - - Less: non-business expense Including: loss from non-current asset disposal III. Total profit (loss with …-…) - Less: Income tax IV. Net profit (loss with …-…) - V. Earnings per share (I) basic earnings per share (II) diluted earnings per share VI. Other comprehensive earnings VII. Total comprehensive earnings -

(新)工会财务决算报表样式

都江堰兴市投资有限公司工会 2008 年度 基层工会经费收支决算报表 目1、决算说明书3、经费收支决算表 录2、资产负债表(结帐后)4、往来款项明细表 本决算业2008 年 1 月 1 日本决算业经2008 年12 月31 日第届次工会委员会(常委会)讨论通过第届次经费审查委员会审查工会主席财务负责人制表人经费审查委员会主任 巫红雨唐建华唐建华 报出日期2009年1月15日

资产负债表 工会01表单位名称:都江堰兴市投资有限公司工会2008年12月31日单位:元 科目编号科目期初数期末数科目编号科目期初数期末数资产类合计6135.06 14372.93 负债类合计 101 现金201 借入款项 102 银行存款6135.06 14372.93 202 暂存款 103 暂付款203 代管经费 104 借出款项 105 对外投资净资产类合计6135.06 6135.06 106 固定资产301 上年经费结余6135.06 302 固定基金 支出类合计42918.00 501 会员活动费42560.00 收入类合计51155.87 502 职工活动费401 会费收入 503 事业支出358 402 拨交经费收入15133.85 504 工会业务费403 事业收入22.02 508 其他支出404 上级补助收入 509 上解经费支出405 政府或行政补助收入36000.00

406 投资收益 407 其他收入 资产部总计6135.06 57290.93 负债部总计6135.06 57290.93 工会主席:巫红雨财务负责人:唐建华复核:唐建华制表:唐建华 表一 2008年度工会经费收支决算表 编制单位:都江堰兴市投资有限公司工会(公章)编报日期:200年12月31日单位:元 科目 全年 核定预算数全年决算金额 说明 上级工会 科目号名称千百十万千百十元角分 核定数 审核意见 千百十万千百十元角分 401 会费收入 402 拨交经费收入 1 5 1 3 3 8 5 工会专用缴款书拨入 1 5 1 3 3 8 5 403 事业收入 2 2 0 2 存款利息收入 404 上级补助收入 4041 经常费补助 4042 回拨补助 4043 专项补助 4044 其他补助 工会02表

工会会计管理制度

2009版工会会计制度 关于印发工会会计制度工会新旧会计制度有关衔接问题的处理规定的通知 财会[2009]7号 中华全国总工会,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局: 为了适应工会经费拨缴方式、业务活动内容等方面的变化,进一步规范工会的会计核算,提高会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国工会法》等国家有关法律、行政法规,我部对中华全国总工会1998年颁布的《工会会计制度》进行了全面修订,制定了新版《工会会计制度》,并相应制定了《工会新旧会计制度有关衔接问题的处理规定》,现印发给你们,于2010年1月1日起执行。执行中有何问题,请及时反馈我部。 附件:1.工会会计制度 2.工会新旧会计制度有关衔接问题的处理规定 财政部 二○○九年五月三十一日 工会会计制度 第一章总则 第一条为了规范工会会计行为,保证会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国工会法》等有关规定,制定本制度。第二条本制度适用于各级工会组织。

第三条工会会计是各级工会核算、反映、监督工会预算执行和经济活动的专业会计。工会依法建立独立的会计核算管理体系,与工会预算管理体制相适应。 第四条县级以上(含县级,下同)工会应当设置会计机构,配备专职会计人员。县级以下工会应当根据会计业务的需要设置会计机构或者在有关机构中设置专职会计人员;不具备设置条件的基层工会,应当委托经批准设立从事会计代理记账业务的中介机构代理记账或者聘请兼职会计。 第五条各级工会应当建立健全内部控制体系,完善岗位责任制度和内部稽核制度。县级以上工会应当组织指导和检查下级工会会计工作,负责制定有关实施细则或补充规定;组织工会会计人员培训,不断提高政策、业务水平。 第六条工会应当对其自身发生的经济业务进行会计处理和报告。 第七条工会会计应当以工会的持续运行为前提。 第八条工会应当划分会计期间,分期结算账目和编制会计报表。会计期间分为年度和中期,中期是指短于一个完整的会计年度的报告期间(如半年度、季度和月度)。 第九条工会会计应当以货币计量,以人民币作为记账本位币。 第十条工会会计以收付实现制为基础,以权责发生制为补充。 第十一条工会会计要素包括:资产、负债、净资产、收入和支出。其平衡公式为:资产=负债+净资产。 第十二条会计应当采用借贷记账法记账。

工会会计报表讲解汇总

工会会计报表讲义 一、工会会计报表的概述 (一)工会会计报表的概念 工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。 工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。 (二)工会会计报表的分类 工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。 工会会计报表按编制时间可分为年度会计报表和中期会计报表。以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。 (三)编制工会会计报表的重要意义 1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况 一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。 2、为会计信息使用者决策提供有用的信息 工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。 3、提高各级工会组织的透明度,增强其社会公信力

随着国家经济的发展,各级工会的财力显着增强,信息的透明对各级工会组织的发展至关重要。通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。 (四)工会会计报表的编制要求 编制工会会计报表要做到数字准确、内容完整、报送及时。 1、数字准确。要求会计报表要如实反映本级工会财务状况,报表内所有数字必须真实可靠,不能以预算数代替实际数,不能弄虚作假,隐瞒谎报。 2、内容完整。一是要严格按全国总工会规定的统一种类、格式、内容编制各种报表,不得随意增减款、项科目,不得漏编、漏报;二是报表及附件要完整。(如:上报本级预、决算时应附依靠本级供给经费的工会机关支出预、决算以及全面完整的预、决算报表说明书);三是会计报表必须经会计主管人员和单位负责人审阅签章并加盖公章后上报。年终报表封面和表内各页均应加盖公章及有关人员名章。这次新制度中的所有报表(除预、决算报表外)表底签章人均作了统一,增加了复核人,即:工会主席、财务负责人、复核和制表。旧制度中的会计报表一般是三个人,只有决算汇总报表中是以上这四个人签章。 3、报送及时。会计报表的时间性很强,必须按上级工会规定的时间和期限及时编制会计报表并上报。 二、资产负债表 (一)资产负债表的概念 资产负债表,是反映工会某一会计期末全部资产、负债和净资产情况的报表。工会至少应当编制月度、年度资产负债表,可以根据需要编制季度、半年度资产负债表。 (二)资产负债表的格式 新制度中资产负债表是按照“资产=负债+净资产”的平衡公式来设计,由资产、负债和净资产三部分组成。资产按其流动性由强到弱顺序排列,具体包括流动资产、投资、固定资产;负债按到期日远近或偿付紧迫程度顺序排列,具体包括应付个人收入、借入款、应付上级经费、应付下级经

工会会计准则

工会会计制度 第一章总则 第一条为了规范工会会计行为,保证会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国工会法》等有关规定,制定本制度。 第二条本制度适用于各级工会组织。 第三条工会会计是各级工会核算、反映、监督工会预算执行和经济活动的专业会计。工会依法建立独立的会计核算管理体系,与工会预算管理体制相适应。 第四条县级以上(含县级,下同)工会应当设置会计机构,配备专职会计人员。县级以下工会应当根据会计业务的需要设置会计机构或者在有关机构中设置专职会计人员;不具备设置条件的基层工会,应当委托经批准设立从事会计代理记账业务的中介机构代理记账或者聘请兼职会计。 第五条各级工会应当建立健全内部控制体系,完善岗位责任制度和内部稽核制度。县级以上工会应当组织指导和检查下级工会会计工作,负责制定有关实施细则或补充规定;组织工会会计人员培训,不断提高政策、业务水平。 第六条工会应当对其自身发生的经济业务进行会计处理和报告。 第七条工会会计应当以工会的持续运行为前提。 第八条工会应当划分会计期间,分期结算账目和编制会计报表。会计期间分为年度和中期,中期是指短于一个完整的会计年度的报告期间(如半年度、季度和月度)。 第九条工会会计应当以货币计量,以人民币作为记账本位币。 第十条 工会会计以收付实现制为基础,以权责发生制为补充。 第十一条工会会计要素包括:资产、负债、净资产、收入和支出。其平衡公式为:资产= 负债+ 净资产。 第十二条会计应当采用借贷记账法记账。 第十三条会计记录的文字应当使用中文。在民族自治地方,会计记录可以同时使用当地通用的一种民族文字。 第二章一般原则 第十四条工会提供的会计信息应当符合工会宏观管理的要求,满足会计信息使用者的需要,满足本级工会加强财务管理的需要。 第十五条工会会计应当以实际发生的经济业务为依据,如实反映工会财务状况、各项收支情况及结果,保证会计信息真实可靠、内容完整。 第十六条 工会提供的会计信息应当清晰明了,便于理解和使用。 第十七条工会会计应当按照规定的会计处理方法进行,前后各期一致,不得随意变更,以确保会计信息口径一致,相互可比。 第十八条工会会计应当遵循重要性原则。对于重要的经济业务,应当单独反映。 第十九条工会应当及时进行会计处理和报告,不得提前或延后。 第二十条资产在取得时应当按照实际成本计量。除另有规定外,一律不得自行调整账面价值。 第二十一条凡是指定用途的资金,应按规定的用途专款专用,并单独反映。 第三章

工会会计报表讲解汇总

工会会计报表讲解汇总集团公司文件内部编码:(TTT-UUTT-MMYB-URTTY-ITTLTY-

工会会计报表讲义 一、工会会计报表的概述 (一)工会会计报表的概念 工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。 工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。 (二)工会会计报表的分类 工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。 工会会计报表按编制时间可分为年度会计报表和中期会计报表。以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。 (三)编制工会会计报表的重要意义 1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况 一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。 2、为会计信息使用者决策提供有用的信息

工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。 3、提高各级工会组织的透明度,增强其社会公信力 随着国家经济的发展,各级工会的财力显着增强,信息的透明对各级工会组织的发展至关重要。通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。 (四)工会会计报表的编制要求 编制工会会计报表要做到数字准确、内容完整、报送及时。 1、数字准确。要求会计报表要如实反映本级工会财务状况,报表内所有数字必须真实可靠,不能以预算数代替实际数,不能弄虚作假,隐瞒谎报。 2、内容完整。一是要严格按全国总工会规定的统一种类、格式、内容编制各种报表,不得随意增减款、项科目,不得漏编、漏报;二是报表及附件要完整。(如:上报本级预、决算时应附依靠本级供给经费的工会机关支出预、决算以及全面完整的预、决算报表说明书);三是会计报表必须经会计主管人员和单位负责人审阅签章并加盖公章后上报。年终报表封面和表内各页均应加盖公章及有关人员名章。这次新制度中的所有报表(除预、决算报表外)表底签章人均作了统一,增加了复核人,即:工会主席、财务负责人、复核和制表。旧制度中的会计报表一般是三个人,只有决算汇总报表中是以上这四个人签章。 3、报送及时。会计报表的时间性很强,必须按上级工会规定的时间和期限及时编制会计报表并上报。 二、资产负债表 (一)资产负债表的概念

工会财务报表讲解

工会财务报表讲解 一、工会会计报表的概述 (一)工会会计报表的概念 工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。 工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。 (二)工会会计报表的分类 工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。 工会会计报表按编制时间可分为年度会计报表和中期会计报表。以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。 (三)编制工会会计报表的重要意义 1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况 一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。 2、为会计信息使用者决策提供有用的信息 工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。 3、提高各级工会组织的透明度,增强其社会公信力 随着国家经济的发展,各级工会的财力显著增强,信息的透明对各级工会组织的发展至关重要。通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。 (四)工会会计报表的编制要求 编制工会会计报表要做到数字准确、内容完整、报送及时。 1、数字准确。要求会计报表要如实反映本级工会财务状况,报表内所有数字必须真实可靠,不能以预算数代替实际数,不能弄虚作假,隐瞒谎报。 2、内容完整。一是要严格按全国总工会规定的统一种类、格式、内容编制各种报表,不得随意增减款、项科目,

2020年最新一般企业财务报表格式

附件 2 一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业) 一、关于比较信息的列报 按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》和《企业会计准则第30 号——财务报表列报》的规定,企业变更会计政策或发生重要的前期差错更正,采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。企业首次执行新金融准则、新收入准则或新租赁准则,按照衔接规定,对因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息的,应当对首次执行当期的财务报表的本期数或期末数按照本附件的报表项目列报,对可比会计期间未调整的比较数据按照附件 1 的报表项目列报。 为了提高信息在会计期间的可比性,向报表使用者提供与 理解当期财务报表更加相关的比较数据,企业可以增加列报首 次执行各项新准则当年年初的资产负债表。企业无论是否增加 列报首次执行当年年初的资产负债表,均应当按照相关规定, 在附注中分别披露首次执行各项新准则对当年年初财务报表相 关项目的影响金额及调整信息。

二、关于资产负债表 资产负债表 会企 01 表编制单位:年月日单位: 元 资产期末上年年末负债和所有者权益(或股东权益)期末上年年末 余额余额余额余额流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 衍生金融资产衍生金融负债 应收票据应付票据 应收账款应付账款 应收款项融资预收款项 预付款项合同负债 其他应收款应付职工薪酬 存货应交税费 合同资产其他应付款 持有待售资产持有待售负债 一年内到期的非流动资产一年内到期的非流动负债 其他流动资产其他流动负债 流动资产合计流动负债合计 非流动资产:非流动负债: 债权投资长期借款 其他债权投资应付债券 长期应收款其中:优先股 长期股权投资永续债 其他权益工具投资租赁负债 其他非流动金融资产长期应付款 投资性房地产预计负债 固定资产递延收益 在建工程递延所得税负债 生产性生物资产其他非流动负债 油气资产非流动负债合计 使用权资产负债合计 无形资产所有者权益(或股东权益): 开发支出实收资本(或股本) 商誉其他权益工具 长期待摊费用其中:优先股 递延所得税资产永续债 其他非流动资产资本公积 非流动资产合计减:库存股 其他综合收益

【《工会会计制度——会计科目和会计报表》】 会计科目构成会计报表的基本框架

【《工会会计制度——会计科目和会计报表》】会计科目构成会计报表的基本框架 工会会计制度——会计科目和会计报表第一部分总说 明一、本制度统一规定工会会计科目的名称和编号,以便于编 制会计凭证,登记账簿,查阅账目,实行会计电算化。本制度已规定 的一级科目和明细科目,不得减并、自行增设,不得擅自更改科目名称,不需要的科目可以不用。 二、各省级工会可以根据需要自行增设未规定的明细科目,或将 相应权限授权给所属下级工会。 三、工会在填制会计凭证、登记会计账簿时,应当填列会计科目 的名称,或者同时填列会计科目的名称或编号,不得只填列科目编号,不填列科目名称。 四、工会应当根据本制度有关会计报表的编制基础、编制依据、 编制原则和方法的要求,提供真实、完整的会计报表。工会不得违反 规定,随意改变会计报表的编制基础、编制依据、编制原则和方法, 不得随意改变本制度规定的会计报表有关数据的会计口径。 第二部分会计科目名称和编号序号科目编码名 称一级科目明细科目一、资产类 1 101 库存现金 2 102 银行存款 3 111 零余额账户用款额度 4

112 11201 11202 财政应返还额度财政直接支付财政授 权支付 5 121 借出款 6 131 13101 13102 13103 应收上级补助应收上级经费应收上级转拨经费应收建会筹 备金 7 132 应收下级经费 8 135 其他应收款 9 141 库存物品 10 151 投资 11 161 在建工 程 12 162 固定资产二、负债类 13 201 应付工资(离退休费) 14 202 应付地方(部门)津贴补贴 15 203 应付其他个人收入16 211 借入款17 221 应付上级经费 18 222 22201 22202 22203 应 付下级经费应付下级补助应付下级转拨经费应付建会筹备金 19 225 其他应付款 20 231 代管经费三、净资产 类 21 301 固定基金 22 302 在建工程占用资金 23 311 投资基金 24 321 32101 32102 32103 专用基金增收留成基金财务专用基金权益保障金 25 322 后备金26 331 结余四、收入类27 401 会费收入28 402 拨缴经费收入29 403 40301 40302 40303 40304 40305 40306 40307 上级补助收入回拨补助专项补助超收补助帮扶补助送温 暖补助救灾补助其他补助 30 404 政府补助收入 31 405 行政补助收入32 406 事业收入33 407 投资收益 34 408 其他收入五、支出类 35 501 50101 50102 50103 50104 职工活动支出职工教

一般企业财务报表格式

《一般企业财务报表格式》解读(财会〔2018〕15号) 单项选择题(共5题) 1.《关于修订印发2018年度一般企业财务报表格式的通知》财会【2018】15号发布时间是()。 2018年12月15日 2018年7月15日 2018年1月15日 2018年6月15日 2.适用于已执行新准则的企业,一般企业财务报表格式中,不影响“其他应付款”行项目期末金额的项目是()。 应付股利 应付账款 其他应付款 应付利息 3.适用于已执行新准则的企业,一般企业财务报表格式中,不影响“长期应付款”行项目期末金额的项目是()。 未确认融资费用 专项应付款 长期应付款 其他应付款

4.按照新收入准则的相关规定确认为资产的合同履约成本,应当根据“合同履约成本”科目的明细科目初始确认时摊销期限不超过一年或一个正常营业周期,应在哪个项目填列()。合同履约成本减值准备 合同履约成本 其他非流动资产 存货 5.适用于已执行新准则的企业,一般企业财务报表格式中,影响“在建工程”行项目不包括的是()。 工程物资减值准备 工程物资 固定资产 在建工程减值准备 判断题(共5题) 6.“利息费用”行项目反映企业为筹集生产经营所需资金等而发生的应予费用化的利息支出。() 正确 错误 7.“其他权益工具投资公允价值变动”行项目反映企业指定为以公允价值计量且其变动计入当期损益的非交易性权益工具投资发生的公允价值变动。()

错误 正确 8.“长期应付款”行项目反映资产负债表日企业除长期借款和应付债券以外的其他各种长期应付款项的期末账面价值。() 错误 正确 9.“其他权益工具投资”行项目反映资产负债表日企业指定为以公允价值计量且其变动计入当期损益的交易性权益工具投资的期末账面价值。() 错误 正确 10.自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。() 错误 正确 单项选择题(共5题) 1. 适用于尚未执行新准则的企业,一般企业财务报表格式中,资产负债表的主要变化说法不正确的是()。 “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目 “应付利息”及“应付股利”项目归并至“应付票据及应付账款”项目 “应收利息”及“应收股利”项目归并至“其他应收款”项目 “固定资产清理”项目归并至“固定资产”项目 2. “营业外收入”行项目不包括的是()。 与企业日常活动无关的政府补助 捐赠利得 销售收入 债务重组利得 3. 适用于已执行新准则的企业,一般企业财务报表格式中,不影响“其他应付款”行项目期末金额的项目是()。 应付股利 应付账款

工会会计的帐务处理方法

工会会计的帐务处理方 法 公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]

工会会计的帐务处理方法 工会业务的帐务处理与普通会计业务有一定的差别。除了在会计科目上的设置有所不同外,在报表的填列上也有所不同。 简单地说,通常会计报表分设为资产负债表及损益表,但工会报表则是两表合而为一。 一般基层工会会计业务虽不多,但麻雀虽小,五脏俱全,学习掌握工会帐务处理办法能够拓宽会计工作范围,有利于提高会计人员的工作技能。 下面,简要介绍一下,如何做工会帐,以响应网上的提问。 工会会计科目的设置: 与通用会计科目相似,分为五大类: 一、资产类如101现金二、负债类如203暂存款三、净资产类如304经费结余四、收入类如401会费收入402拨交经费收入五、支出类如501会员活动费等业务的归集收入类的归集: 由于工会经费来源于同级行政的拨款或是上级的拨入,收入较为单一,归集也较明确,如拨交经费收入即同级行政拨款,上级补助收入即上级拨款等。会费收入则来源于对会员所扣缴的会员费;支出的归集: 501会员活动费包括为会员购电影票、会员的困难补助支出等。此项费用原则上不超过会费所形成的收入。 502职工活动费有4个明细科目,分别为1职工教育费;2文体活动费;3宣传活动费;4其他活动费。 与职工的教育培训及班组建设可归集到对应的明细科目。 504工会业务费,用于履行职能、培训干部、加强自身建设方面的费用。其下也包括了四个明细科目分别为: 1培训费,主要用于培训干部及积极分子费用;2会议费,包括职代会、经审会及专业工作会费用;3专项业务费,包括调研、法律保护、建家活动、大型业务费及印刷费等;4外事业费5其它业务费,包括慰问困难职工、工会办公差费以及看望病号等。 508其它支出不包含以上所列支出的其它支出。 509上解经费支出报表的生成把票据按以上科目归集后,即可汇总结出余额,填列在报表上。上面已提到,资产及收支合并在一张报表上(如图)。 报表仍按会计恒等式设计,即资产=负债+所有者权益;在工会报表上,由于经费来源通过拨入,不存在什么亏损及收益,所以,公式演化为资产=负债+结余资产类包括1开头的资产类及5开头的支出类;与其对应为2开头的负债类及结余和收入类,两式相等,以便钩稽。 304经费结余这是一个重要的科目,在年度终了时,该科目同时具备本年利润及利润分配的科目要素。 年度终了时,把所有支出类科目结转到经费结余的借方,把所有收入类科目结转到经费结余的贷方,这样结出的经费余额只与资产类科目对应,基本上是与货币资金对应。 收入及支出类科目无余额。但在做年终报表时,收入及支出余额应照常填列,经费结余数为上年末数,在本年结转至下年后,与资产相对应的经费余额才为本年度末数,此时,本年度如未发生收入支出数,,则为0。报表此时反

小企业会计准则报表模板

浙江***有限公司 2013年度财务报表附注 金额单位:人民币元 一、公司基本情况 ***有限公司(以下简称公司)系由***、***和***共同出资组建,于**年**月**日在**市工商行政管理局登记注册,取得注册号为******号企业法人营业执照。法定代表人:***;注册资本(实收资本):人民币***万元。公司地址:***。经营范围:***。 二、财务报表的编制基础 公司以持续经营为基础,根据实际发生的交易和事项,按照小企业会计准则的规定和“四、主要会计政策、会计估计”进行确认和计量,在此基础上编制财务报表。 三、遵循企业会计准则的声明 公司编制的财务报表符合财政部2011年10月18日颁布的《小企业会计准则》的要求,真实、完整地反映了公司的财务状况、经营成果和现金流量等有关信息。 四、主要会计政策、会计估计 (一)会计准则和会计制度 执行财政部2011年10月颁布的《小企业会计准则》及其补充规定。 (二)会计年度 采用公历制,自公历1月1日起至12月31日止。 (三)记账本位币 以人民币为记账本位币。 (四)记账基础及计价原则 以权责发生制为记账基础,以历史成本为计价原则。 (五)外币业务核算方法 公司发生的外币业务,按中国人民银行公布的当日基准汇率折合为记账本位币,年末将外币账户余额按中国人民银行公布的基准汇率进行调整,由此产生的外币折合差额作为汇兑损益分析计入当期损益或有关资产项目。 (六)现金等价物的确定标准 现金等价物是指公司持有的期限短(从购买日起,三个月内到期)、流动性强、易于转换为已知金额现金,且价值变动风险很小的投资。 (七)短期投资核算方法 1、以支付现金取得的短期投资、应当按照购买价款和相关税费作为成本进行计量。 2、在短期投资持有期间,被投资单位宣告分派的现金股利或在债务人应付利息日按照分期付息、一次还本债券投资的票面利率计算的利息收入,应当计入投资收益。 3、出售短期投资,出售价款扣除其账面余额、相关税费后的净额,应当计入投资收益。 (八)坏账核算方法

企业财务报表模板

资产负债表 编制单位:年月日 负债和所有者 资产行次年初数期末数权益 ( 或股东权益 )行次年初数期末数流动资产 :流动负债 : 货币资金1短期借款68 短期投资2应付票据69 应收票据3应付帐款70 应收股息4应付工资72 应收帐款6应付福利费73 其他应收款7应付利润74 存货10应交税金76 待摊费用11其他应交款80 一年内到期的长期债 权投资21其他应付款81其他流动资产24预提费用82 31一年内到期的长期 86 流动资产合计负债 长期投资 :其他流动负债90长期股权投资32流动负债合计100长期债权投资34长期负债 : 长期投资合计38长期借款101固定资产 :其他应付款103固定资产原价39其他长期负债106减 : 累计折旧40 固定资产净值41长期负债合计110工程物资44 在建工程45负债合计114 所有者权益 ( 或股东权固定资产清理46益) : 固定资产合计50实收资本 ( 或股本 )115无形资产及其他资产 :资本公积120无形资产51盈余公积121长期待摊费用52其中 : 法定公益金122其他长期资产53未分配利润123无形资产及其他资产所有者权益 ( 或股东权 合计60益) 合计124 负债和所有者权益( 或资产合计67股东权益 ) 合计135

说明: 1.未标注行号的项目,如流动资产、长期投资、固定资产、无形资产及其他资产、流动负 债、长期负债、流动负债、长期负债、所有者权益(或股东权益)不需填写; 2.表内逻辑关系如下: 31=1+2+3+4 ( +5 )+6+7(+8+9 )+10+11( +12+13+14+15+16+17+18+19+20 )+21( +22+23)+24 ( +25+26+27+28+29+30 ) 38=32 ( +33) +34+ ( 35+36+37 ) 41=39-40 50=41 ( +42+43 )+44+45+46 (+47+48+49 ) 60=51+52+53 ( +54+55+56+57+58+59 ) 67=31+38+50+60 (+61+62+63+64+65+66 ) 100=68+69+70 ( +71) +72+73+74 ( +75 )+76 ( +77+78+79 )+80+81+82 ( +83+84+85 ) +86(+87+88+89 ) +90( +91+92+93+94+95+96+97+98+99 ) 110=101( +102) +103( +104+105 ) +106 (+107+108+109 ) 114=100+110 ( +111+112+113) 124=115( +116+117+118+119 ) +120+121+123 135=114+124 (+125+126+127+128+129+130+131+132+133+134 ) 67=135 注:括号中的栏目为预留项目。

工会会计报表讲解汇总

工会会计报表讲解汇总 The latest revision on November 22, 2020

工会会计报表讲义 一、工会会计报表的概述 (一)工会会计报表的概念 工会会计报表是反映各级工会财务状况、业务活动和预算执行结果的书面文件,是各级工会领导、上级工会及其他会计报表使用者了解情况,掌握政策,指导工作的重要资料。 工会财务人员要负责对所属单位会计报表和下级工会报送的年报进行审核、核批和汇总工作,并定期向本级工会领导和上级工会报告本级工会预算执行情况。 (二)工会会计报表的分类 工会会计报表分为资产负债表(工会01表)、收入支出表(工会02表)和附注。其中:附注又包括往来款项明细表(工会01表附表1)和经费收缴情况表(工会02表附表1)。 工会会计报表按编制时间可分为年度会计报表和中期会计报表。以短于一个完整的会计年度的期间(如半年度、季度和月度)编制的会计报表称为中期会计报表;以整个会计年度为基础编制的会计报表称为年度会计报表。 (三)编制工会会计报表的重要意义 1、如实反映各级工会经济资源、债务情况、收入、支出和现金流量情况 一般而言,会计具有反映和监督两个职能,其中尤其是反映职能是会计最本质的职能。各级工会组织通过编制会计报表,可以真实、完整地反映其控制的经济资源、所承担的债务状况、所取得的收入、支出情况以及现金流量情况等,从而反映出各级工会组织的经济实力、偿债能力和现金周转情况等广泛信息。 2、为会计信息使用者决策提供有用的信息 工会会计报表是对工会日常工作中形成的大量数据进行高度浓缩整理后编制而形成的,各级工会组织定期编制会计报表,可以为会计信息使用者尤其是各级工会领导提供对其决策有用的信息。 3、提高各级工会组织的透明度,增强其社会公信力 随着国家经济的发展,各级工会的财力显着增强,信息的透明对各级工会组织的发展至关重要。通过编制会计报表可以有效提高透明度,增强社会公信力,从而有利于各级工会组织在社会公众中树立良好、可信的形象,促进长远发展。 (四)工会会计报表的编制要求