企业业绩评价系统综述(上)

文献综述绩效评价

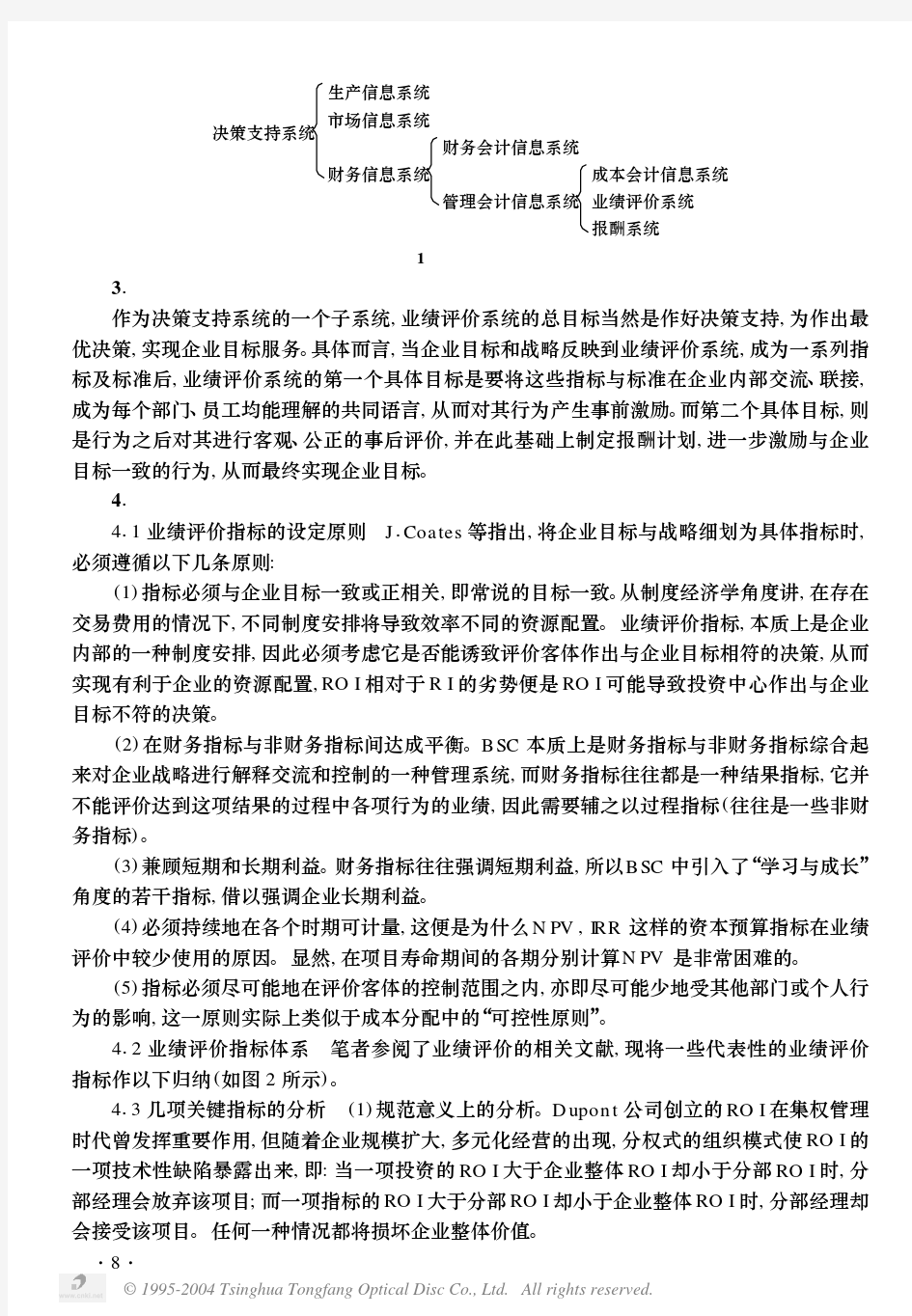

绩效是评价一切实践活动的有效尺度和客观标准。伴随着我国产业集聚的迅速发展,产业集聚的绩效评价也在不断地完善。 对于产业集聚绩效评价,起初是通过产业集聚效应的影响来分析。如鲁丹和张肖虎(2009)通过分工和专业化、规模经济、产业集聚的外部经济和市场效应分析产业集聚对经济增长的推动作用;赵军和时乐乐(2012)通过构建产业集群和区域经济发展的计量经济学模型,利用对区域经济发展的影响来评价产业集聚绩效;陈建军和胡晨光(2008)、宋燕平和王艳荣(2009)、常亚楠(2012)他们分析了产业集聚与技术进步效应的关系,产业集聚的效应通过创新、技术的提升效应、生产率的提升来表现;彭国川(2005)通过生产率的提高评价工业集聚绩效,孙兆斌(2008)业提出利用生产率来评价金融产业集聚绩效;赵忠华(2009)利用创新效率和创新效益来度量产业集聚创新的绩效。 为了更直观的评价产业集聚的绩效,一些学者不断地探索构建产业集聚绩效评价指标体系。如苏李、臧日宏和田国英(2011)利用产业集聚结构效益指数、集聚影响指数和产业集聚专门化率指标对及集聚绩效进行评价;左和平和杨建仁(2014)提出了陶瓷业产业集群绩效评价指标体系包括产业集聚、竞争、合作、创新、产出和经济促进六个方面;《产业集群的识别标准、集聚度和绩效评价研究》中提出了一些具体产业集聚绩效评价的指标集聚联系程度、合作程度(基础设施的投入、服务机构收入及种类、中介机构收入对产业的贡献率)、创新程度(成果及专利数、技术人员数、研发投入、新产品率)、规模经济效应(市场占有率、产业增加值率、总产值和企业及规模以上数目)、单位经济效应和总体效率(全要素生产率、全员生产率)。 参考文献 1、鲁丹,张肖虎.产业集聚的效应分析.云南财经大学学报:社会科学版.2009 2、赵军,时乐乐.中国产业集群绩效评价——给予区域将经济发展的视角[J]经济问题探索.2012.09 3、陈建军,胡晨光.产业集聚的集聚效应——以长江三角洲区域为例的理论和实证分析.管理世界.2008.06 4、宋燕平,王艳荣.面向农业产业集聚发展的技术进步效应分析.科学学研究.2009 5、常亚楠.区域特色产业集聚绩效及竞争态势实证研究.商业时代.2012.02 6、彭国川.中国工业集聚与经济绩效.中国科技论文在线.2005 7、孙兆斌.中国金融产业集聚效应检验—以银行业为例[J]现代管理科学.2008.09 8、赵忠华.创新型产业集群网络结构与绩效研究.哈尔滨工业大学,2009

关于国际企业业绩评价的文献综述

关于国际企业业绩评价的文献综述【摘要】企业管理控制体系的重要组成部分就是企业绩效评价系统,它与组织控制体系是密不可分的,与企业的经营控制系统、人事控制系统共同构成现代企业管理控制体系。其目的就是为了检验经营结果与预期的目标是否一致以及确定导致差异的原因,以便采取措施避免产生于经营目标不一致的行为。研究构建中国企业综合绩效评价体系,重点需要解决的问题:一是评价结果的规范示列和编制客观的评价报告;二是设计符合国情的评价指标体系;三是创建科学规范的评价标准系统;四是选择合理实用的评价计分方法。”因此,怎样对企业绩效进行评价,怎样构建科学的企业绩效评价指标体系,对促进企业可持续发展意义重大。 【关键词】业绩评价指标体系评价方法平衡记分卡财务指标 一、引言 自20世纪初杜邦公司运用投资报酬率指标进行业绩评价以来,业绩评价就再也没有逃出理论研究者的视野。伴随着企业管理理论和实践的发展,围绕着业绩评价目标导向的演变,对于财务指标与非财务指标优劣的讨论,业绩评价指标体系的优化等诸多问题,理论研究者和实务工作者可谓是仁者见仁、智者见智,他们分别从不同角度进行了有益的探索和实践。20世纪90年代以来,经济增加值和平衡计分卡又成为国外业绩评价的两大主流方法。(王化成,2004)

业绩评价就是根据企业预先制定的目标从而来设计与其相应的评价指标体系,根据一定的标准,采用客观的、特定的评价方法,对企业相应经营期内的业绩做出客观的、公正的和准确的综合判断。 无论是业绩评价的具体方法,还是企业业绩评价的主要思想,西方的一些国家的业绩评价不管是理论还是方法,都已经发展得越来越完善和成熟。很多学者对业绩评价的研究与发展一直兴盛不衰,20世纪初出现了对成本的业绩评价;20世纪中期出现了杜邦分析法,运用财务指标对分权部门业绩进行评价和控制;到20世纪90年代,新的业绩评价体系—平衡积分法开始兴起,该系统是集经济增加值、财务指标和非财务指标、标杆管理,短期指标和长期指标,动态指标和静态指标于一身的综合业绩评价体系。 因此,当前应当需要解决的关键问题是如何建立企业现状的业绩评价体系,实施和制定适应企业的业绩评价方法和业绩评价体系。 二、国外企业业绩评价体系研究发展 西方的企业业绩评价的发展过程大约建立过三个过程,分别是成本业绩评价阶段、财务业绩评价阶段和综合业绩评价阶段。 (一)19世纪初至20世纪初:成本业绩评价阶段 哈瑞(1911)设计了标准成本制度,这是美国最早出现的标准成本制度,他开创了业绩评价指标的先河。标准成本及差异分析制度的建立,实现了成本控制,从而提高了劳动生产率。标准成本制度的建立,标志着人们观念的转变,由被动的事后系统反映分析转变为积极、主动的事前预算和事中控

系统辨识复习资料

1请叙述系统辨识的基本原理(方框图),步骤以及基本方法 定义:系统辨识就是从对系统进行观察和测量所获得的信息重提取系统数学模型的一种理论和方法。 辨识定义:辨识有三个要素——数据、模型类和准则。辨识就是按照一个准则在一组模型类中选择一个与数据拟合得最好的模型 辨识的三大要素:输入输出数据、模型类、等价准则 基本原理: 步骤:对一种给定的辨识方法,从实验设计到获得最终模型,一般要经历如下一些步骤:根据辨识的目的,利用先验知识,初步确定模型结构;采集数据;然后进行模型参数和结构辨识;最后经过验证获得最终模型。 基本方法:根据数学模型的形式:非参数辨识——经典辨识,脉冲响应、阶跃响应、频率响应、相关分析、谱分析法。参数辨识——现代辨识方法(最小二乘法等) 2随机语言的描述 白噪声是最简单的随机过程,均值为零,谱密度为非零常数的平稳随机过程。 白噪声过程(一系列不相关的随机变量组成的理想化随机过程) 相关函数: 谱密度: 白噪声序列,白噪声序列是白噪声过程的离散形式。如果序列 满足: 相关函数: 则称为白噪声序列。 谱密度: M 序列是最长线性移位寄存器序列,是伪随机二位式序列的一种形式。 M 序列的循环周期 M 序列的可加性:所有M 序列都具有移位可加性 辨识输入信号要求具有白噪声的统计特性 M 序列具有近似的白噪声性质,即 M 序列“净扰动”小,幅度、周期、易控制,实现简单。 3两种噪声模型的形式是什么 第一种含噪声的被辨识系统数学模型0011()()()()n n i i i i y k a y k i b u k i v k ===-+-+∑∑,式中,噪声序列v(k)通常假定为均值为零独立同分布的平稳随机序列,且与输入的序列u(k)彼此统计独立. 上式写成:0 ()()()T y k k v k ψθ=+。其中,()()()()()()()=1212T k y k y k y k n u k u k u k n ψ------????L L ,,,,,,, ) ()(2τδστ=W R +∞ <<∞-=ωσω2)(W S )}({k W Λ,2,1,0,)(2±±==l l R l W δσ2)()(σωω== ∑ ∞-∞=-l l j W W e l R S ???≠=≈+=?0 , 00,Const )()(1)(0ττττT M dt t M t M T R bit )12(-=P P N

绩效管理文献综述

人力资源管理绩效管理的文献综述 【摘要】绩效管理提升企业的竞争力都有巨大的推动作用,进行绩效管理是非常必要的。绩效管理对于处于成熟期企业而言尤其重要,没有有效地绩效管理,组织和个人的绩效得不到持续提升,组织和个人就不能适应残酷的市场竞争的需要,最终将被市场淘汰。在经济竞争异常激烈的环境下,绩效管理日益受到经济管理人员的重视。从绩效管理思想的起源、绩效管理的概念,以及绩效管理系统三个方面,对绩效管理的发展和趋势进行了综述。从中可以看出,绩效管理经历了由单一的评估制度,逐步向系统性、综合性的方向发展的过程。【关键词】绩效管理系统绩效管理的概念绩效管理模型经济竞争文献综述 对于绩效管理的文献综述,我想先向大家介绍下我对绩效管理的认识。绩效管理在一个组织中包括两个层次的含义:一是指整个组织的绩效;二是指个人的绩效。对于绩效的含义,人们有着不同的理解,最主要的观点有两种:一是从工作结果的角度出发进行理解;二是从工作行为的角度出发进行理解。因此我们主张应当从综合的角度出发。所谓绩效,就是指员工在工作过程中所表现出来的与组织目标相关的并且能够被评价的工作业绩、工作能力、工作态度,其中工作业绩就是指工作的结果,工作能力和工作态度是工作的行为。 一、参考文献对绩效管理的理解和认识 2003年陈瑜编写的《DT公司绩效考核体系研究与设计》中以是以DT公司为研究对象。DT公司是一家由研究所转制形成的高科技上

市公司,本文的作者作为DT公司的人力资源部经理,同业界知名的管理咨询公司合作,指导并实施了公司整个绩效考核体系的建立,有力地支撑了公司业绩的高速成长。作者所建立的绩效考核体系,是以对DT公司绩效考核体系的研究、方案设计与实施为主线,针对DT公司在人力资源管理和绩效考核中的问题,在对企业现有的职位进行职位分析和职位评估并据此建立薪酬体系的基础上,分为部门、干部和员工三个不同的层面分别进行绩效考核体系的设计,并对绩效考核体系的实施进行研究,构建了企业的基础激励框架。本论文的意义在于:通过综合运用绩效考核理论、技术与方法,根据高科技企业人力资源管理的实际情况,成功建立了适合于DT公司的绩效考核系统,并对体系的推行和实施进行了研究,为高科技企业员工绩效考核体系的建立提供参考和借鉴。 2007年杨建奎编写的《国有大型企业经营绩效评价研究》中指出在经济全球化社会背景下,企业经营目标已由追求利润最大化向提升企业价值转变。经营绩效评价,作为企业战略管理的一部分,不仅是激励与约束的重要手段,而且已成为企业实施价值战略管理的重要工具。绩效是企业价值增长的具体体现。从而对影响企业价值的三大策略,即价值源泉、价值动力和价值形象进行了系统剖析,归纳出影响这些策略的驱动因素,进而应用价值战略的思想构建了经营绩效评价模型。同时,在评价模型中嵌入了中国传统文化的影响因素,使模型更加完善和体现我国国有大型企业的特征。以经营绩效评价模型为基础,以企业价值主体对价值的判断为依据,以经济增加值、平衡计分卡和

企业绩效评价研究的文献综述

企业绩效评价研究的文献综述 【摘要】企业绩效评价是管理者完成其利润目标和战略的工具,正确评价企业的经营业绩已经成为现代企业管理的重要内容。如何进行企业绩效评价,各种绩效评价体系科学性如何则成为理论研究的重要领域。本文以2001年至2006年期间发表在《会计研究》、《管理世界》、《南开管理评论》、《经济理论与经济管理》四本核心期刊上有关“企业绩效评价”的文献为样本,统计分析了我国企业绩效评价研究的现状,评述有关观点,指出可能存在的问题及进一步值得研究的方向。 【关键词】企业绩效;统计分析;评价;文献综述 Abstract: The assessment of company’s performance is a tool for managers to accomplish the company’s goal of profit-making and strategy. Appropriate assessment of a company’s operating performance has become fundamental part of modern company management. T herefore, how to assess a company’s achievements and to what extent different kinds of assessment system are scientific form the critical research areas. Previous literatures published on four core periodicals from 2001 to 2006 ----Study on Accounting, World of Management, Comments on Management by Nankai University and Economic Theory and Management-----have been taken as samples in this paper. The current condition of the study on company’s achievements in our country is statistically analyzed: some relevant ideas are discussed and potential problems and further study directions are pointed out as well in this paper. Key words: Enterprise performance; Statistical analysis; Assessment; Literature Review 企业绩效评价在现代企业管理中发挥着越来越重要的作用,采用什么样的方法和体系来评价企业的经营绩效,一直都是理论界和实务界探讨的重要问题之一。目前较流行的企业绩效评价方法主要来自西方创造的杜邦财务分析体系、平衡计分卡、经济增加值等工具。但其实,立足于我国的企业实践,也有许多值得借鉴挖掘的方法。本文以2001年至2006年期间发表在《会计研究》、《管理世界》、《南开管理评

业绩评价系统的分析

业绩评价系统的分析 业绩评价系统是企业战略管理控制的一部分,是实现企业战略目标的重要保证。因此,业绩评价系统的设计与运行应该以企业战略目标为中心进行。由于企业战略通常应针对企业的具体形势和行业环境制定,各企业所采取的战略有着许多差异。所以,不同企业就有不同个性的业绩评价系统。作为实现企业战略目标的重要手段,不同企业的业绩评价系统具有相同的本质特征。 一、传统的财务评价系统 1、常有的财务业绩指标分析。常用的财务评价指标有投资报酬率、剩余收益、市场增加值、经济增加值、现金流量等。 ⑴投资报酬率。投资报酬率=报酬/为获得报酬的投资*100% 基于报酬和投资的不同理解,产生了不同的投资报酬率,常见的有净资产投资率、总资产投资率。净资产收益率中报酬指净利润,投资指投资者的全部投入。反映了股权投资者的投入和产出情况。净资产收益率与企业的获利水平相关和企业资产的利用情况有直接的联系,可分为资产周转率和销售利润率。总资产报酬率是以息税前利润和全部资产为基础进行计算的投资报酬率。反映企业所有资产的报酬,若含有闲置资产,就会降低在用资产的报酬率。因此,按全部资产反映投资报酬,促使企业减少闲置资产,提高资产的利用水平。 ⑵剩余收益。剩余收益=企业的净利润-经营资产按最低报酬率(资本成本) 与投资报酬率相比的优点:①可以消除利用投资报酬率进行业绩评价所带来的错误信号,并促使企业管理者重视对各单位业绩的金额进行评价。②可以鼓励各单位乐于接受那些投资报酬率高于企业资本成本,但低于本单位投资报酬率的投资。与投资报酬率相比的缺点:①投资规模不同的企业之间不可比。②与投资报酬率相同的局限性。应用:以投资报酬率为主,剩余收益为补充两者结合使用。 ⑶市场增加值:(Market Value Added 简称MV A)。MV A=公司市值-资产负债表成本。在股票市场上,MV A=股票市值-累计资本收入,反映了资本市场对企业未来盈利能力的预期。直接表明了一家企业累计为其投资者创造了多少财富,体现了企业的财务目标,反映了股票市场对企业未来竞争优势和以现金流量为基础的获利能力的预期,可衡量企业的价值创造力。MV A的局限性表现在:①运用范围限于衡量上市公司业绩;②没有确切指出增加的价值是什么时候创造

系统辨识方法

系统辨识方学习总结 一.系统辨识的定义 关于系统辨识的定义,Zadeh是这样提出的:“系统辨识就是在输入和输出数据观 测的基础上,在指定的一组模型类中确定一个与所测系统等价的模型”。L.Ljung也给 “辨识即是按规定准则在一类模型中选择一个与数据拟合得最好的模型。出了一个定义: 二.系统描述的数学模型 按照系统分析的定义,数学模型可以分为时间域和频率域两种。经典控制理论中微 分方程和现代控制方法中的状态空间方程都是属于时域的范畴,离散模型中的差分方程 和离散状态空间方程也如此。一般在经典控制论中采用频域传递函数建模,而在现代控 制论中则采用时域状态空间方程建模。 三.系统辨识的步骤与内容 (1)先验知识与明确辨识目的 这一步为执行辨识任务提供尽可能多的信息。首先从各个方面尽量的了解待辨识的 系统,例如系统飞工作过程,运行条件,噪声的强弱及其性质,支配系统行为的机理等。 对辨识目的的了解,常能提供模型类型、模型精度和辨识方法的约束。 (2)试验设计 试验设计包括扰动信号的选择,采样方法和间隔的决定,采样区段(采样数据长度 的设计)以及辨识方式(离线、在线及开环、闭环等的考虑)等。主要涉及以下两个问 题,扰动信号的选择和采样方法和采样间隔 (3)模型结构的确定 模型类型和结构的选定是决定建立数学模型质量的关键性的一步,与建模的目的, 对所辨识系统的眼前知识的掌握程度密切相关。为了讨论模型和类型和结构的选择,引 入模型集合的概念,利用它来代替被识系统的所有可能的模型称为模型群。所谓模型结 构的选定,就是在指定的一类模型中,选择出具有一定结构参数的模型M。在单输入单 输出系统的情况下,系统模型结构就只是模型的阶次。当具有一定阶次的模型的所有参 数都确定时,就得到特定的系统模型M,这就是所需要的数学模型。 (4)模型参数的估计 参数模型的类型和结构选定以后,下一步是对模型中的未知参数进行估计,这个阶 段就称为模型参数估计。

绩效管理文献综述

文献综述 国内外研究动态: (一)国外研究动态 莱文森(1976)指出多数正在运用的绩效管理系统都存在着不足之处。 尼科尔斯(1991)认为绩效考核到绩效管理依赖于一下四个原则:必须设定目标、目标必须为管理者和员工双方所认同、测量员工是否成功达到目标的吃点必须被清晰地表述出来、目标本身应该能灵活反应经济和工作场所环境的变化。员工应该把管理者不仅当作评价者,更应当成指导者,来帮助他们获得成功。 詹思金(1991)提出从绩效考核到绩效管理应该是组织整体文化的变化,包括指导、反馈、薪酬和晋升决定以及法律上的阐述。这其实已经包括了当代绩效管理系统理论的大部分内容。 施潘根贝格(1992)认为传统的绩效考核是一个相对独立的系统,通常与组织中的其他背景因素相脱离,如组织目标和战略、组织文化、管理者的承诺和支持等。而这些背景因素对于成功地实施绩效考核起着非常重要的作用。正因为传统的绩效考核对于提高员工满意度和绩效的作用非常有限,对完成组织目标的作用也不大,所以导致了绩效管理系统的发展。 帕门特(2000)指出应该把传统的绩效考核的目的转移到提高员工效率上来。传统的绩效考核存在着严重的不足,由于考核的主观性,考核没有得到很好的执行,许多管理者当面对员工评价甚高,但私下里却想解雇他们。太过注重考核的过程和形式,不注重考核的价值,对组织和员工的作用不大等等。 范德瑞(2001)之处应该用绩效管理系统代替每年的绩效考核。考核的废止仅仅只是绩效管理的开端。所以我们可以得知,绩效考核是绩效管理的一个重要的部分,但绩效管理决不等于绩效考核。 (二)国内研究动态 国内已有很多学者和咨询公司在研究绩效管理,并且不少专家和咨询公司也在为企业提供绩效管理建设的咨询服务,但总体上看,国内绩效管理理论绝大多数都是沿用的西方绩效管理理论。为加强管理,提高业绩,有些企业已经建立了自己的绩效考评体系,员工和企业的绩效也有了一定的改善,但总的来看,运转良好的绩效管理体系并不多,大多只和目标及薪酬挂钩,却与晋升和员工发展脱节,员工职业生涯发展更无从谈及。不少企业正在尝试建立绩效考评体系,但是由于缺乏经验和系统的知识,不知从何处着手。 岳玲(2010)认为管理控制是绩效管理的理论基础,绩效管理是企业实施管理控制的一种手段,以管理控制的角度分析绩效管理的设计思想和方法在研究上是一种创新,也将给实际工作带来一定的借鉴意义。随着组织工作方式以及对人性假设认识的变化,管理控制的基本思想经历了从简单控制、结构控制到协和控制的演变,绩效管理体系的设计也随之发生了重大变化。 李桂英(2011)认为绩效管理作为人力资源管理的核心,对于提升企业的竞争力具有巨大的促进作用。但在我国具体的的企业绩效管理实践中,却存在了诸多问题,导致绩效管理往往只存在于形式。她指出我国企业要实现有效的绩效管理,应该抓住几个关键:转变观念,打好基础,抓住轴心,完善考核制度,构建高绩效的企业文化氛围。 黄蓉(2010)认为职工的绩效评价结果的好坏直接关系到其绩效工资的高低,进而影响其工作积极性。要做出公正合理的绩效评价,管理者必须与职工进行有效的绩效沟通,掌握绩效沟通的方法,以此来提高用人单位的绩效管理水平。 梁新波(2010)认为绩效管理包括四个环节:绩效计划、绩效反馈与辅导改进、绩效评价、绩效结果应用等。这四个环节组成了一个循环系统,要想建立一个完善的绩效管理体系,这

战略成本管理业绩评价的内涵浅析(一)

战略成本管理业绩评价的内涵浅析(一) 摘要:战略成本管理业绩评价是时企业成本管理成果的分析、考核与总结,它体现了企业一定时期内成本计划与成本控制的有救程度,并且通过对竞争市场整体状况和竞争对手业绩的分析比较,为企业最终取得竞争优势指明了方向。本文从战略成本管理业请评价的相关基础理论入手,着眼于成本理论在企业战略中的运用,将成本与战略有机结合,系统分析了战略成本管理评价体系的基本内涵及相关特点。并以谊体系的基本要求与分析步骤为重点构建了战略成本管理业绩评价体系的基本框架。 关键词:战略成本管理;业绩评价;成本控制;竞争战略 战略成本管理(strategicCostMan-agement)是从战略的角度研究影响成本的各个环节、步骤以及全过程,进而探寻进一步降低成本的途径,它是一种全面性和前瞻性相结合的新型成本管理模式。其内在含义是指管理人员运用专门方法提供企业本身及其竞争对手的分析资料,帮助管理者形成和评价企业战略,从而创造竞争优势,以达到企业有效地适应外部持续变化的环境的目的。 战略成本管理包括如下两个层面的内容: 一方面,从成本角度分析、选择和优化企业战略是企业战略中的成本侧面。从战略理论可以看出,不论企业采取何种战略。成本问题始终是企业战略制定、选择和实施过程中需要考虑的重点问题。如何利用成本战略为企业赢得成本优势和竞争优势,不但是企业战略管理的重

要内容,而且构成了战略成本管理的根本出发点。 另一方面,是对成本实施控制的战略,它是在确定成本战略之后,为提高成本管理的有效性而对成本管理制度、方法和措施等所进行的谋划。成本控制战略以成本管理全过程为主线,强调的是成本控制措施的构造与选择。价值链分析、成本动因分析、成本规划与设计以及作业成本管理都是以长期成本降低为目的,立足于具体实施层面上的战略成本管理措施。这个层面上的成本战略旨在构造一个基础宽泛、效用持久的长期性降低成本的实施体系,并以此体系为依托。运用一系列成本管理方法,最终实现企业竞争所必需的成本优势。 一、战略成本管理业绩评价的内涵、特点及置分类 (一)战略成本管理业绩评价的内涵 为了顺应企业战略的实施,战略成本管理业绩评价以战略成本计划目标水平和控制标准为依据,采用财务与非财务指标相结合的方法,对战略成本管理的各项活动进行动态的衡量,考察其目标完成程度,并及时提供反馈信息的一种价值判断过程。与企业业绩评价不同的是,战略成本管理业绩评价的主体是企业所有者或其委托的战略管理部门,战略评价的客体是战略成本计划与控制的实施对象,评价的依据是战略成本计划目标水平和控制标准。 (二)战略成本管理业绩评价的特点 1评价对象的战略相关性 战略成本管理是企业在实施整体战略的范畴内对成本进行相应的管理

系统辨识经典辨识方法

经典辨识方法报告 1. 面积法 辨识原理 分子多项式为1的系统 1 1 )(11 1++++= --s a s a s a s G n n n n Λ……………………………………………() 由于系统的传递函数与微分方程存在着一一对应的关系,因此,可以通过求取微分方程的系数来辨识系统的传递函数。在求得系统的放大倍数K 后,要先得到无因次阶跃响应y(t)(设τ=0)。大多数自衡的工业过程对象的y(t)可以用下式描述来近似 1)() ()()(a 111=++++--t y dt t dy a dt t y d a dt t y d n n n n K ……………………………() 面积法原则上可以求出n 为任意阶的各系数。以n=3为例,注意到 1|)(,0|)(d |)(d |)(d 23====∞→∞→∞→∞→t t t t t y dt t y dt t y dt t y …………………………() 将式()的y(t)项移至右边,在[0,t]上积分,得 ?-=++t dt t y t y a dt t dy a dt t y d a 01223 )](1[)() ()(…………………………………() 定义 ?-=t dt t y t F 01)](1[)(……………………………………………………………() 则由式()给出的条件可知,在t →∞ ?∞ -=01)](1[a dt t y ……………………………………………………………() 将式a 1y(t)移到等式右边,定义 )()]()([)() (a 201123 t F dt t y a t F t y a dt t dy t =-=+?…………………………………() 利用初始条件()当t →∞时 )(a 22∞=F …………………………………………………………………… () 同理有a 3=F 3(∞) 以此类推,若n ≥2,有a n =F n (∞) 分子、分母分别为m 阶和n 阶多项式的系统

绩效考核文献综述

文献综述 摘要:绩效考核是一种正式的员工评估制度,它通过系统的方法、原理来评定和测量员工在职务上的工作行为和工作效果,它是企业管理者与员工之间进行管理沟通的一项重要活动。 关键字:绩效绩效考核绩效管理 1 简述课题研究的目的和意义 对企业来讲,企业的目标是分解到了各个业务单元的目标以及各个职位上的每个工作者的目标,而个人目标的达成构成了业务单元目标的达成,企业的整体目标是由各个业务单元的绩效来支持的,也就是由每个员工的绩效来支持的。是否存在一个有效的绩效考核体系对于提高企业的科学管理水平起着重要的作用,是本课题研究的目的。 绩效考核是一种正式的员工评估制度,它通过系统的方法、原理来评定和测量员工在职务上的工作行为和工作效果,它是企业管理者与员工之间进行管理沟通的一项重要活动。绩效考核的结果可以直接影响到薪酬调整及职务升降等诸多员工的切身利益,其最终目的是改善员工的工作表现,在实现企业经营目标的同时,提高员工的满意程度和未来的成就感,最终达到企业和个人发展的双赢绩效考核在作为一种有效的企业管理手段,是改善企业效益的重要途径之一,在评价与激励员工,增强企业活力和竞争力,促进企业发展和提高企业市场地位等,发挥着至关重要的作用,是企业人力资源管理的核心。绩效考核是企业进行有效管理员工主要途径之一。绩效考核做得好,可以从多方面促进企业健康发展,提高经济效益,反之企业管理就会出现混乱,造成无序发展,因此,绩效考核就成为企业提升管理水平、降低成本、提高效益的中心工作之一。 2.本课题在国内、外研究的现状和发展前景 绩效考核是“舶来品“,最早是在外国过引进,而外国现在的考核更多的是一种定性化,因为在经历了200多年工业化之后,西方管理已经非常标准化,而历史发展的必然规律就是清晰、混沌、再清晰、再混沌的过程。所以西方的考核注重了定性化。但是由于我国的工业文明刚刚开始,管理水平较低,尚没有经历清晰的发展过程,而管理对象的素质也较低,还没有达到自发自动的程度所以采用定量化的考核制度。在我国,企业的绩效考核工作中仍然存在很多问题:(1)绩效考核体系设计的非科学性主要表现为考核目的的不明确,有时甚至是为了考核而考核;(2)绩效考核基准模糊化;(3)绩效考核角度的单一,往往是上级对下属进行审查或考核;(4) 对绩效考核体系理解的发散性;(5)考核过程的形式化,没有真正利用绩效考核过程和考核结果来帮助员工在绩效、行为、能力、责任等多方面得到切实的提高;(6)考核结果无反馈,考核结果无反馈的表现形式一般分为两种:一种是考核者主观上和客观上不愿将考核结果及其对考核结果的解释反馈给被考核者,;第二种是指考核者无意识或无能力将考核结果反馈给被考核者;(7)考核者态度的极端化,出现过松或者过严;(8) 业绩考核方法的选择不当,员工比较评价法、行为对照表法、关键事件法、等级鉴定法、目标管理评价法等方法运用不当;(9)考核者心理、行为上的错

关于因子分析法和EVA法在我国食品饮料上市公司业绩评价中的应用的文献综述

毕业设计(论文)文献综述

关于因子分析法和EV A法在我国食品饮料上市公司业绩评价中的应用的文献综述 前言 在经济全球化的不断深入和市场竞争日益激烈的背景下,企业所处的内外部环境也在时刻发生着变化,这使得企业在经营管理过程中面临着前所未有的冲击和挑战。20世纪80年代以来,伴随着我国经济的发展,上市公司已经成为国民经济发展的主要力量。上市公司的经营业绩直接影响到潜在投资者的投资决策和已有股东的投资风险和收益水平,构建和使用科学的业绩评价体系对上市公司进行业绩评价,可以帮助投资者选择适当的投资对象,降低投资风险,提高收益水平,有助于投资者的理性投资,从而体现企业的投资价值。[1]随着人们对其关注度的提升,诸多学者在探究企业业绩评价方面也积累了丰富的文献,相关研究已趋于成熟,所采用的方法多种多样,如:因子分析法、综合评价法和财务学方法(EV A 方法、平衡积分卡等)[2],但哪一种方法更适合于在业绩评价中运用,各学者众说纷纭。 本综述围绕因子分析模型和EVA模型及其应用于上市公司业绩评价的研究进行具体展开,对因子分析模型和EVA模型有一个更详细的了解,从而更好的为即将研究的课题做铺垫。 一、业绩评价研究概述 (一)国外业绩评价理论发展回顾 业绩评价机制是企业生产经营行为的指挥棒和监督器。西方国家对于企业经营业绩评价已出现100多年[3],业绩评价体系大体上经历了成本模式、财务模式、平衡模式等三种模式以及六个阶段。[4]从他们的发展历程中可以看出每一阶段都是互相影响、交叉并存的。

1.成本控制业绩评价阶段 19世纪初,出现的成本评价体现了以盈利为目的管理思想.这一阶段的经营业绩评价指标就是成本控制,标志是哈瑞(HarrelL,1911)设计的标准成本制度,其主要功能是加强企业的内部管理,通过提高生产率,降低成本,来追求利润最大化。 2.财务会计业绩评价阶段 20世纪初,亚历山大沃尔(Alexander Wole,1928)首次提出了多项财务评价指标。此外,唐纳德森·布朗(Donaldson Brown,1960)建立的杜邦财务分析评价体系进一步推动企业财务业绩评价系统研究的深化。[5]加里·阿什沃思(Gary Ashworth,1999)强调股东财富最大化,建立以每股收益(EPS)及每股收益增加值等为核心的财务指标。[6]可见,这一阶段的业绩目标已从成本控制转向利润最大化。 3.经济价值基础业绩评价阶段 20世纪 90年代,思腾恩特咨询公司(Stem&Stewart Co,1990)对剩余收益评价进行改造并提出经济增加值(EV A)。Jeffrey (1997)提出用修正的经济增加值(Refined Economic V alne Added,REV A)来评价企业经营业绩。[7]可见,企业已开始避免短期业绩,追求长期竞争优势,实现企业价值最大化。 4.引入非财务指标的战略综合评价阶段 卡普兰和诺顿(Kapland and Norton.1992)的平衡计分卡(BSC)首次将平衡的思想引入业绩评价。BSC将影响企业运营的因素划分为财务、客户、内部经营过程和学习与成长四个维度。[8]与此同时,凯文·克罗斯和理查德·林奇(Kelvin Cross and Richard Lynch,1990)提出业绩金字塔模型;霍尔(Robert Hill,1991)提出“四尺度”论等。[9]可见,随着市场竞争加剧和客户需求的多样化,企业开始注重人力资本和无形资产的增加。 5.引入相关利益者的可持续发展评价阶段

基于平衡计分卡的业绩评价指标体系研究

基于平衡计分卡的业绩评价指标体系研究 论文导读:平衡计分卡又称综合计分卡。它帮助高级管理层把愿景和战略转变为一套连贯的业绩评价指标体系。 关键词:平衡计分卡,业绩评价,指标设计 平衡计分卡又称综合计分卡,是一种将企业战略目标与企业业绩驱动因素相结合,动态实施企业战略的战略管理系统。其设计思想是从企业战略与业绩指标相结合的角度出发,提出基本的概念框架,将其内容概括为以下四个角度:财务、客户服务、内部流程、学习与发展。平衡计分卡的目的是将企业发展战略落实到行动上,最终达到财务回报。 一、业绩评价指标体系设计的必要性和重要意义 企业最终战略的实现,要以财务、客户、内部流程以及学习成长四个层面协同配合,共同完成,为了让管理层清晰地了解战略运作目标的完成情况,必须用相应的指标来显示和说明战略运作目标执行的状况,而且衡量指标必须尽可能量化,如果不能用数值来说明情况,那实际上管理者就无法掌控战略执行的状况,也无法实现监控和有效的管理。 平衡计分卡是一个全面的框架,它帮助高级管理层把愿景和战略转变为一套连贯的业绩评价指标体系。然而,如何确定各个层面的衡量指标,尤其是关键指标,又如何使这些指标体现四个层面之间的内在关联关系,是一个非常关键而重要的问题。 二、如何选择业绩评价指标 业绩评价指标的选择主要从两方面因素考虑:必要性和可行性。必要性是指,企业要选择那些最为必要的指标进行考核,这要以二八原则进行考虑,选择所有指标中的20%指标,而达到期望业绩的80%;可行性要从几个方面进行分析,第一是考核指标可量化,并且这些指标的数据不能来自被考核者本身;第二是考核的工作量不会过于复杂,要处于企业可承受范围之内。 平衡计分卡的四个层面之间存在明显的内部因果关系,因此其全部评价指标可以用因果关系联系在一起,而财务指标是这些指标的最终结果。平衡计分卡的创始人卡普兰和诺顿指出:“我们从目标开始,我们试图实现什么?……如果从逻辑上来看平衡计分卡,所有的目标箭头都会指向财务指标。”在平衡计分卡中,财务指标的建立有助于其他三个层面指标的建立。客户、内部流程、学习发展这些指标的结果最终也是为了实现财务指标,进而实现企业的战略目标。 三、财务评价指标的选择 〈一〉企业选择财务指标应侧重于以下三个方面:盈利能力、成长能力和增值能力。 对任何企业而言,其经营管理的最终目标之一就是实现最大化利润,企业最看重的是盈利能力,衡量企业盈利能力的指标通常有:毛利、净利润、销售利润率等。而要使企业取得较高的毛利、净利润以及销售利润率,保持较强的盈利能力,必须有充足的成长能力作为支撑,企业成长性主要表现在目标市场或者收入的增长上。当企业为了提高销售收入和营业利润而扩大生产规模或增加新的投资时,资本成本就成为一个不可回避的问题,只有当盈利大于资本成本时,才能真正提高企业的价值,现在很多企业使用经济增加值(EV A)的方法来衡量投资的价值。 〈二〉具体选择评价指标时应首先选择关键指标,再选择非关键指标。 一般来讲,企业应按照必要性和重要性原则选择关键指标。单纯从财务角度来讲,企业可以考虑将总资产报酬率、净资产收益率和经济增加值三个指标作为关键指标。论文大全。 总资产报酬率是指企业在一定时期内获得的报酬总额与平均资产总额的比率,它表示企业运用全部资产获取利润的能力,是评估企业资产运营整体效益的主要指标。计算公式为:总资

多指标综合评价方法及权重系数的选择

多指标综合评价方法及权重系数的选择 来源:中国论文下载中心 [ 09-02-01 10:17:00 ] 编辑:studa20 作者:王晖,陈丽,陈垦,薛漫清,梁庆 【摘要】由于计算机的发展及一些相关领域的不断深入研究,综合评价方法得到了不断的发展和改进。而指标权重系数的确定方法作为综合评价中的重中之重,近几年来也取得了一些新的进展。本文对多指标评价方法和权重系数的选择进行概括介绍。 【关键词】多指标综合评价;评价方法;权重系数;选择 基金项目:广东药学院引进人才科研启动基金资助项目( 2005ZYX12)、广州市科技计划项目( 2007J1-C0281)、广东省科技计划项目(2007A060305006) 综合评价是利用数学方法(包括数理统计方法)对一个复杂系统的多个指标信息进行加工和提炼,以求得其优劣等级的一种评价方法。本文就近年来国内外有关多指标综合评价及权重系数选择的方法进行综述,以期为药理学多指标的研究提供一些方法学的资料。 1 多指标综合评价方法 1.1 层次分析加权法(AHP法)[1] AHP法是将评价目标分为若干层次和若干指标,依照不同权重进行综合评价的方法。 根据分析系统中各因素之间的关系,确定层次结构,建立目标树图→ 建立两两比较的判断矩阵→ 确定相对权重→ 计算子目标权重→ 检验权重的一致性→ 计算各指标的组 合权重→计算综合指数和排序。 该法通过建立目标树,可计算出合理的组合权重,最终得出综合指数,使评价直观可靠。采用三标度(-1,0,1)矩阵的方法对常规的层次分析加权法进行改进,通过相应两两指标的比较,建立比较矩阵,计算最优传递矩阵,确定一致矩阵(即判断矩阵)。该方法自然满足一致性要求,不需要进行一致性检验,与其它标度相比具有良好的判断传递性和标度值的合理性;其所需判断信息简单、直观,作出的判断精确,有利于决策者在两两比较判断中提高准确性[2]。 1.2 相对差距和法[3] 设有m项被评价对象,有n个评价指标,则评价对象的指标数据库为 Kj=(K1j,K2j,……,Knj),j=1,2,……,m。设最优数据为K0=(K1、K2、……Kn)。最优单位K0中各数据的确定如下:高优指标,取所有m个单位中该项评价指标最大者;低优指标,取所有m个单位中该项评价指标最小者。各单位与最优单位的加权相对差距和

系统辨识研究的现状_徐小平

系统辨识研究的现状 徐小平1,王 峰2,胡 钢1 (1.西安理工大学自动化与信息工程学院 陕西西安 710048;2.西安交通大学理学院 陕西西安 710049) 摘 要:综述了系统辨识问题的研究进展,介绍了经典的系统辨识方法及其缺点,引出了将集员、多层递阶、神经网络、遗传算法、模糊逻辑、小波网络等知识应用于系统辨识得到的一些现代系统辨识方法,最后总结了系统辨识今后的发展方向。 关键词:系统辨识;集员;多层递阶;神经网络;遗传算法;模糊逻辑;小波网络 中图分类号:TP27 文献标识码:B 文章编号:1004-373X (2007)15-112-05 A Survey on System Identif ication XU Xiaoping 1,WAN G Feng 2,HU Gang 1 (1.School of Automation and Information Engineering ,Xi ′an University of Technology ,Xi ′an ,710048,China ; 2.School of Science ,Xi ′an Jiaotong University ,Xi ′an ,710049,China ) Abstract :In this paper the advance in the study of system identification is summarized.First ,the traditional system identi 2fication methods and their disadvantages are introduced.Then ,some new methods based on set membership ,multi -level re 2cursive ,neural network ,genetic algorithms ,f uzzy logic and wavelet network are presented.Finally ,f urther research directions of system identification are pointed out. K eywords :system identification ;set membership ;multi -level recursive ;neural network ;genetic algorithms ;f uzzy logic ;wavelet network 收稿日期:2007-04-16 基金项目:教育部博士学科基金(20060700007); 陕西省自然科学基金(2005F15)资助项目 1 引 言 辨识、状态估计和控制理论是现代控制理论三个互相渗透的领域。辨识和状态估计离不开控制理论的支持,控制理论的应用又几乎不能没有辨识和状态估计技术。随着控制过程复杂性的提高,控制理论的应用日益广泛,但其实际应用不能脱离被控对象的数学模型。然而在大多数情况下,被控对象的数学模型是不知道的,或者在正常运行期间模型的参数可能发生变化,因此利用控制理论去解决实际问题时,首先需要建立被控对象的数学模型。系统辨识正是适应这一需要而形成的,他是现代控制理论中一个很活跃的分支。社会科学和自然科学领域已经投入相当多的人力和物力去观察、研究有关的系统辨识问题。从1967年起,国际自动控制联合会(IFAC )每3年召开一次国际性的系统辨识与参数估计的讨论会。历届国际自动控制联合会的系统辨识会议均吸引了众多的有关学科的科学家和工程师们的积极参加。 系统辨识是建模的一种方法,不同的学科领域,对应 着不同的数学模型。从某种意义上来说,不同学科的发展过程就是建立他的数学模型的过程。1962年,L.A.Zadeh 给出辨识这样的定义[1]:“辨识就是在输入和输出数据的基础上,从一组给定的模型类中,确定一个与所测系统等价的模型。”当然按照Zadeh 的定义,寻找一个与实际过程完全等价的模型无疑是非常困难的。而从实用性观点出发,对模型的要求并非如此苛刻,为此,对辨识又有一些实用性的定义。比如,1974年,P.E.ykhoff 给出辨识的定义[2]为:“辨识问题可以归结为用一个模型来表示客观系统(或将要构造的系统)本质特征的一种演算,并用这个模型把对客观系统的理解表示成有用的形式。”1978年,L. Ljung 给辨识下的定义[3] 更加实用:“辨识有三个要素—数 据,模型类和准则。辨识就是按照一个准则在一组模型类中选择一个与数据拟合得最好的模型。”总而言之,辨识的实质就是从一组模型类中选择一个模型,按照某种准则,使之能最好地拟合所关心的实际过程的静态或动态特性。 本文首先介绍了经典的系统辨识方法,并指出其存在的缺陷,接着对近年来系统辨识的现代方法作以简单的综述,最后指出了系统辨识未来的发展方向。2 经典的系统辨识 经典的系统辨识方法[4-6]的发展已经比较成熟和完 2 11

相关文档

- 关于因子分析法和EVA法在我国食品饮料上市公司业绩评价中的应用的文献综述

- 企业绩效评价分析的文献综述

- 基于EVA业绩评价文献综述

- 企业绩效评价参考文献.doc

- 企业绩效文献综述

- 基于EVA业绩评价文献综述

- 基于EVA业绩评价文献综述

- 绩效管理文献综述

- 财务绩效评价文献综述

- 企业绩效评价研究分析报告文献综述

- 公司绩效评价参考文献.doc

- 绩效考核文献综述

- 关于国际企业业绩评价的文献综述

- 政府绩效评估文献综述

- 财务绩效评价文献综述

- 企业绩效评价研究的文献综述

- 政府绩效评估文献综述

- 财务绩效评价文献综述

- 企业业绩评价方法的文献综述

- 企业业绩评价的国内外文献综述

最新文档

- 收集一篇有关“官员问责制”的报道,并作简要评析

- 对干部问责制度存在的问题-原因分析及治理对策思考

- 官员问责制的现状分析

- 健全管理制度,改进官员问责方式

- 官员问责制的现状分析

- 提升农产品国际竞争力的财政支持

- 出口鼓励政策

- 外贸中小企业补贴政策解析

- 国际经济法 补贴名词解释

- 贸易补贴对国际贸易的影响分析

- 农产品贸易出口补贴政策

- 国际商法第二章WTO法律制度第三节反补贴规则

- 国际贸易中的反倾销和反补贴政策

- 国际经济法中补贴的名词解释

- 国际贸易中的补贴政策研究

- 【精品文档】我国国际贸易补贴与反补贴的法律政策探究-word范文 (4页)

- 国际经济与贸易 财政学

- 国际贸易法中的补贴与反补贴措施

- 列举鼓励出口的措施

- 国际贸易补贴与反补贴