家庭理财对话

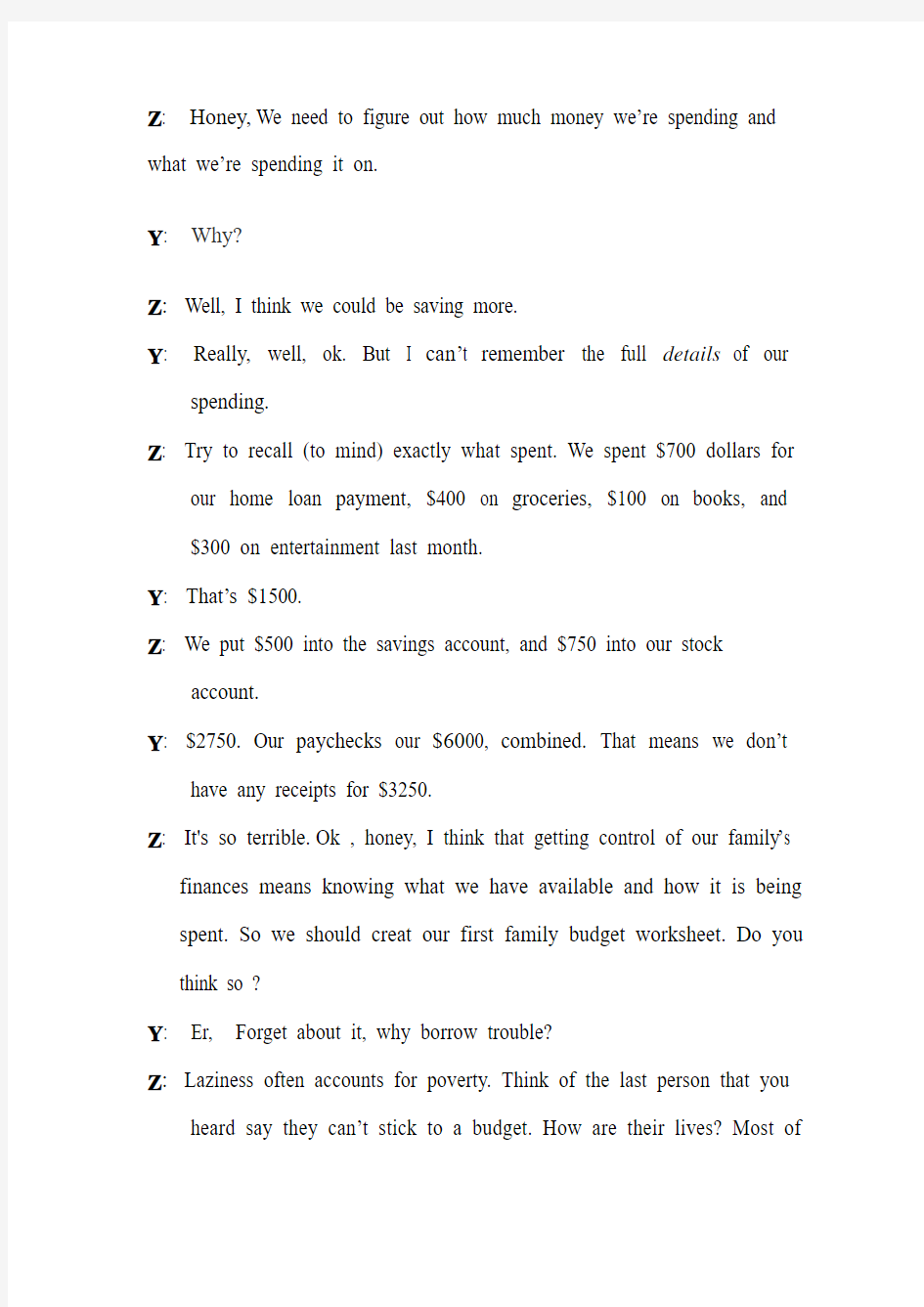

Z: Honey,We need to figure out how much money we’re spending and what we’re spending it on.

Y: Why?

Z:Well, I think we could be saving more.

Y: Really, well, ok. But I can’t remember the full details of our spending.

Z: Try to recall (to mind) exactly what spent. We spent $700 dollars for our home loan payment, $400 on groceries, $100 on books, and $300 on entertainment last month.

Y: That’s $1500.

Z: We put $500 into the savings account, and $750 into our stock account.

Y: $2750. Our paychecks our $6000, combined. That means we don’t have any receipts for $3250.

Z: It's so terrible.Ok , honey, I think that getting control of our family’s finances means knowing what we have available and how it is being spent. So we should creat our first family budget worksheet. Do you think so ?

Y: Er, Forget about it, why borrow trouble?

Z:Laziness often accounts for poverty. Think of the last person that you heard say they can’t stick to a budget. How are their lives? Most of

the time when you think about that situation you have to admit their lives are in an upheaval. Budgeting, simply put, is critical to stability.

Ok , just let me do it.

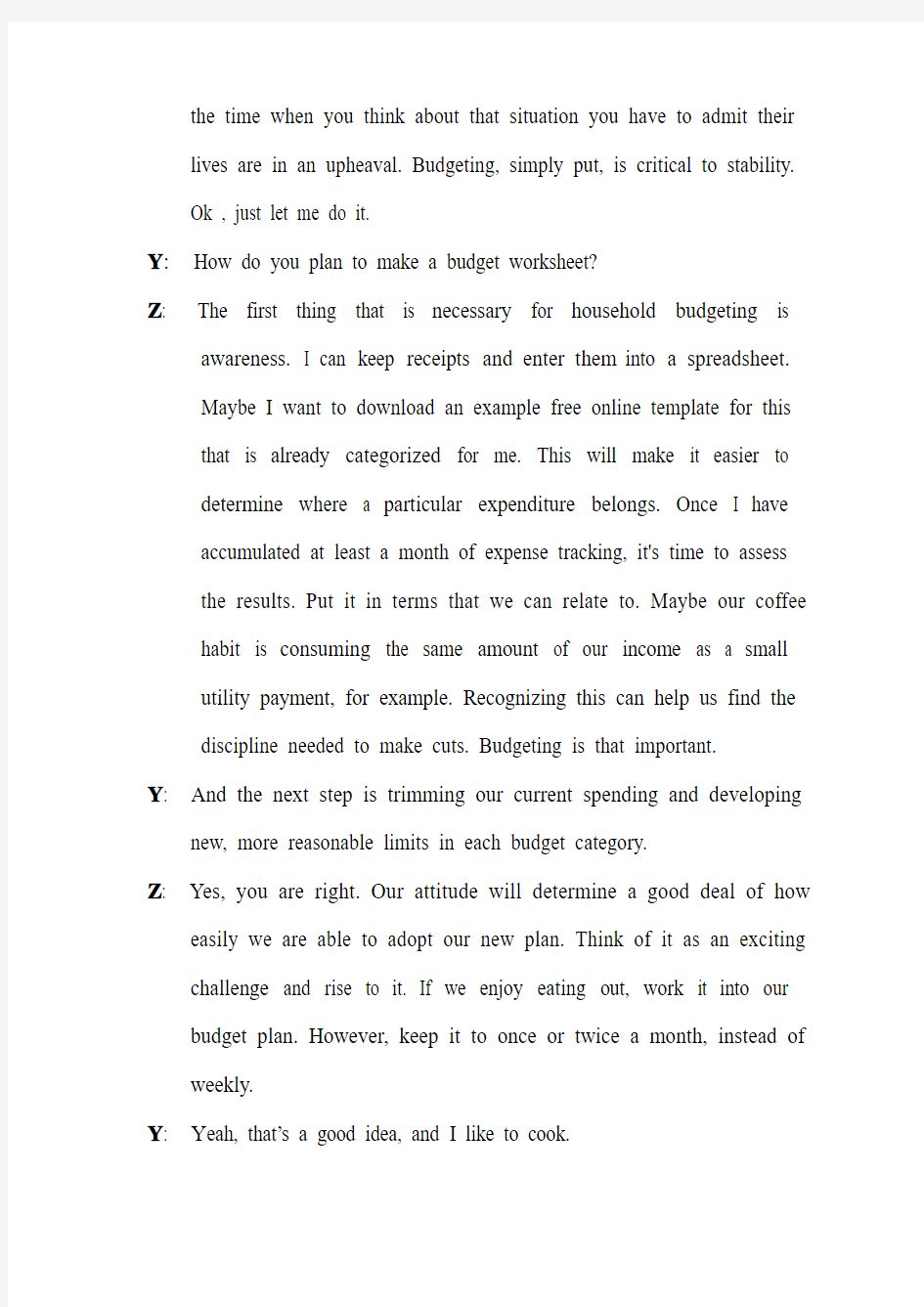

Y:How do you plan to make a budget worksheet?

Z: The first thing that is necessary for household budgeting is awareness. I can keep receipts and enter them into a spreadsheet.

Maybe I want to download an example free online template for this that is already categorized for me. This will make it easier to determine where a particular expenditure belongs. Once I have accumulated at least a month of expense tracking, it's time to assess the results. Put it in terms that we can relate to. Maybe our coffee habit is consuming the same amount of our income as a small utility payment, for example. Recognizing this can help us find the discipline needed to make cuts. Budgeting is that important.

Y: And the next step is trimming our current spending and developing new, more reasonable limits in each budget category.

Z: Yes, you are right. Our attitude will determine a good deal of how easily we are able to adopt our new plan. Think of it as an exciting challenge and rise to it. If we enjoy eating out, work it into our budget plan. However, keep it to once or twice a month, instead of weekly.

Y: Y eah, that’s a good idea, and I like to cook.

Z: And if we are aggressively saving for our retirement, investing in stock, or mutual funds, this must also be accounted for.

Y: Oh, dear , you are so considerate. A family budget worksheet is a great way to recognize our particular pitfalls and fix them.

Z: Just so-so, thanks. And the extra money that is retained each pay can be used for investing into the future or the much needed vacation. It is important that overspending do can lead to many financial problems now and in the future.

Y: Yeah, in order to have a better life in old age. Now, all we have left to do is follow our plan and watch our situation improve.

家庭理财规划书范本

X X先生《家庭理财规划书》 目录 第一部分:家庭理财基本原则 第二部分:家庭理财保险篇 第三部分:家庭保险理财目标及理财建议

天众卓越理财团队 理财顾问xx:133333333 理财顾问xx:133333333 日期:2011-12-8 第一部分:家庭理财基本原则 理财理论中有个1、2、3、4理财的法则,主要是讲通过家庭年收入的合理配置达到理财目的。我在这介绍下。 1、双十原则 家庭10%的收入投资保险,保障家庭未来10年的收入。如健康医疗险、意外险、失业保险、养老保险等。 2、20%的收入投资于流动资产。如:银行存款、货币市场基金等。强调的是流动性,对收益要求不高。 3、30%的收入投资于固定收益产品,低收益低风险。 共同特点:投资期限一年以上,收益比较高,安全无风险 固定收益产品:国债、高等级的企业债、有银行担保的信托产品等其它保本保收益产品 4、40%的收入投资于高收益产品,大部分财富的来源。 高收益产品:基金、股票、外汇、期货、邮票、艺术品投资、房产、黄金投资等。这部分是理财收益的来源。高收益将面临高风险,要获得高的回报,通过自己努力学习可以达到,或者直接找可以相信的理财顾问帮你搭理也是一种办法,但这种办法要注意风险控制。 提示:结合您家庭的资产负债及现金流量状况,以及市场状况,将根据实际进行适当调整。 第二部分:家庭理财保险篇 面对市场上琳琅满目的保险产品,如何根据自身状况来合理搭配这些险种?理财师给您支招怎样为自己和家人量身定制合适的保险规划。人生需要七张保单:

第一张:意外险保单---减轻灾难带来的损失 日常生活中风险无处不在,交通事故每天都在我们身边上演。 意外险提供生命与安全的保障,功能是身故给付、残废给付。买一份意外险是对生命的保障。更体现了对自己和家人的关爱,及对家庭的责任的体现。 意外险的附加险种也是必要的选择。因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。小病的住院、手术费用,也可以附加住院与手术补偿来实现。目前,平安人寿拥有多个意外险险种。例如,“智胜人生计划”每年只交6000元钱,就能获得四个方面的高额保障。 第二张:重疾医疗保单---为健康增添一份保障 人一生罹患重大疾病的概率高达72%,而25至45岁发生的概率更是高达78%。伴随着医疗水平的不断提高,重大疾病的治愈率大幅提高,但有钱治疗是前提。 如果发生重大疾病(女性30种,男性28种),医院一旦确诊,保险公司将一次性赔偿,这笔钱是自由支配的,无需发票。 第三张:养老保险---缓解老龄社会的压力 目前,我省居民的养老方式主要由家庭养老、社会养老和理财养老组成。据统计,目前我省社会基本养老保险发放的目标替代率(养老金与退休前收入之比)不超过58%,养老所需的医疗、护理等额外支出不能保障。建议:从30岁开始,在资金允许的情况下,可以考虑买一份养老保险。 养老资金首先要保证安全,投资股市或者房产来养老,风险显然难以预测。而养老保险兼具保障与理财功能,可以抵御一部分通货膨胀的影响。养老保险买得越早,获得优惠越大。购买养老保险之前,要算清楚以后每月能拿到多少钱,能拿到多少岁或者多少年。 第四张:人寿保单----为财富提供保障 我们早已经不在拒绝花明天的钱来消费。贷款买房、买车,都市里的“负翁”越来越多,背着贷款日子过得有滋有味,也有压力:万一自己除了问题,谁来还那几十万甚至更多的银行贷款? 没有人担得起这个风险,因此要把风险转移出去。保单可以为个人及家庭提供财富保障。当然,这个阶段,纺线和车险是必不可少的。 第五、六张:子女教育及意外保单---创造有保障的未来 从孩子出生之日起,为教育准备一笔资金就已经是当务之急。教育费用越来越昂贵,读个大学要以数万计。更不必说对孩子爱好的培养。 儿童意外险是孩子的另一张必备保单。儿童更爱动,更好奇,比成人更容易受到意外伤害。 第七张:避税保单合理利用规则为财富保值 如果你不希望自己辛辛苦苦挣下的财产在身后被未来开征的遗产税侵蚀,如果你希望将自己的财产能确保给到制定的人,如果你不想由于某些财务问题而影响到家庭。现在就可以

家庭理财三张表

家庭理财三张表 万里祥 共1页[1] 字号:【大中小】 上节课讲到家庭理财的三定 律:“月三(30%)、年三 (30%)、三年翻番”,即每月坚 持把收入的30%储蓄起来,做理财 投资的原始资本积累;每年实现 30%的投资收益率;每三年使自己 的金融资产实现倍增。下面介绍 “家庭理财三张表”。 每月的收入不够花,如何完成“月三”的储蓄指标?这是许多家庭面临的问题。钱对于家庭来说,只有两种存在形式:一是收入,二是支出。收入是挣钱,支出是花钱。理财首先要了解自己家庭每月的收入有多少,更重要的是要了解支出情况,要了解钱是怎么花的?哪些是必须花的?哪些是可花可不花的?做到心中有数。这就要学会记帐,因为家庭理财是从记帐开始的。只有把家庭的收入和支出尽可能真实的记下来,才能便于自己或理财师帮助你进行较真实、科学的理财分析,找出存在的问题,制订理财规划方案,有效地进行家庭理财。 家庭记帐和企业记帐不一样,不用那么繁琐,没必要收集所有支出的凭证做出传票,然后记帐。但是每天晚上要填一张家庭日支出统计表(见表一),也就是现金支出的流水帐。虽不一定要支出凭证,但尽可能把当天发生的支出记详细,不要遗漏。这对下一步进行家庭财务分析非常重要。

除每天认真填写现金支出的流水帐外,每月1日要把上月的支出情况加上全月的收入情况汇总填写“家庭月收支表”和“家庭月资产负债表”。 “家庭月收支表”也可称为“家庭月损益表”,由于使用的记帐方法是现金收付制而不是权责发生制,因此“家庭月收支表”(损益表)实际上也就是现金流量表。这张表反映的是上一个月内家庭收入、支出及余额的财务状况。收入比较简单,一般有三种形式:工资收入、兼

2021年普通家庭理财方案规划

普通家庭理财方案规划 理财规划要综合考虑你的短期和长期生活安排,合理考虑现实承受能力与未来预期目标,不要盲目设定过高的理财规划。那么,下面是为大家的普通家庭理财方案规划,欢迎大家阅读浏览。 公式:流动性比率=流动性资产/每月支出 流动性资产是指在急用情况下,能迅速变现而不会带来损失的资产,比如现金、活期存款、货币基金等,该比例用来权衡你的家庭财务状态以及变现能力。应尽量避免流动性比率过高现象,如果家庭收入稳定,该比率为3即可;如果家庭收入不稳定,则该比率应在6-8之间。 公式:负债收入比=家庭债务支出/当月收入 家庭用于偿还各种债务支出占家庭当月总收入的百分比应该为30%。如果负债比例过高,超过家庭承受能力,每月需要付出的利息费就会上升,会在家庭财务发生紧急情况,如失业、负担较大额度医疗费时,造成财务负担,甚至是“资不抵债”。这个比例也并非越小越好,从这个概念上讲,适度应用他人资金发展财富,也是一种能力。

公式:盈余比率=(当月收入-当月支出)/当月总收入(税后)盈余 这个指标反映出你把握家庭开支和能够增添净资产的能力。数值越大,说明你的家庭财务状态越好,家庭可用于投资、获得现金流的机遇越多。 公式:投资比例=投资资产/净资产 这一指标反映了你家通过投资增添财富、实现目的的能力。一般认为,投资与净资产比例坚持在50%以上为好。家庭未来越来越穷,还是越来越富,看看这个指标就会一目了然。 公式:负债与总资产的比率=债务/总资产 这个指标体现家庭综合还债能力。如果结果小于50%,说明家庭负债比率适宜;如果大于50%,家庭存在产生财务危机的可能。 投资和风险都是相匹配的。高收益高风险,低收益低风险,一定要将风险控制在可承受的范围内,从而设定想应的收益目标。

最实用的家庭理财书籍排行榜

最实用的家庭理财书籍排行榜 NO1:30年后,你拿什么养活自己?顶级理财师出上班族的财富人生规划课(平装) 高得诚(作者) ¥18.50 卓越网上购买 《30年后,你拿什么养活自己?顶级理财师出上班族的财富人生规划课》简介:钱小俊是一位时尚的"月光族",他有一份令人羡慕的高薪工作和一个幸福的家庭,虽然是按揭贷款,但也是有房有. NO2:理财工具箱:跟刘彦斌学理财(平装) 刘彦斌(作者) ¥13.60 卓越网上购买 《理财工具箱:跟刘彦斌学理财》是理财专家刘彦斌最新力作!让你综合运用理财工具,打造自己的生财利器。合理运用各种理财工具,才能获得最大的收益。理财工具的类别:流动性投资工具、安. NO3:小狗钱钱(平装) 舍费尔(作者) ¥13.80 卓越网上购买

《小狗钱钱》主要内容:吉娅是一个普通的12岁女孩,一次偶然的机会,她救助了一只受伤的小狗,并给它取名叫"钱钱"。没想到,钱钱居然是一位深 藏不露的理财高手,它彻底改变了吉娅一家. NO4:黄金游戏2:熊市能赚钱(平装) 占豪(作者) ¥21.70 卓越网上购买 《黄金游戏2:熊市能赚钱》为《黄金游戏》系列的第二本,第一本是以 建立投资大框架为主,而《黄金游戏2:熊市能赚钱》更注重实战技术的运用,特别是在熊市中实战技术的运用。这两本书具. NO5:快乐小财女的理财必修课(平装) 钱小漾(作者) ¥20.10 卓越网上购买 《快乐小财女的理财必修课》主要内容简介:"财女"杨澜说:"我觉得财富带来最大的好处,是让你有不做自己不喜欢事情的权利,从这一点来说,财富 是非常值得拥有的。"没错,如果不想被束. NO6:我最想要的理财书(平装) 李南(作者) ¥20.30 卓越网上购买

家庭理财观常见的有几种方式

你不理财,财不理你 中国有句古话,“吃不穷,穿不穷,算计不到就受穷”,简明扼要地说明了生活要懂得理财的道理※。何谓理财,通俗地说,就是懂得花钱和挣钱,让钱生钱!套用一句时髦的话,就是盘活资产,保值增值。 在今天,越来越多的人已经在自觉不自觉地参与着理财的活动,比如说贷款消费、银行储蓄、炒股票、买保险等等,但日常生活中所进行的这些理财活动往往缺少系统的规划性,随意性较大,而就在这个过程中,财富积累已经受到了损失。因此,更多地了解一些理财知识,对我们的日常生活十分重要。 在了解家庭理财的前,我们先看看富人们如何理财。 李嘉诚XX“囤地”3年涨30亿 2006年12月,李嘉诚旗下的三家附属公司,以22亿元的价格,在公开招拍挂中购得A3-A6地块。三年后土地再次公开出让,而B1、B2南块起始楼板价已涨至7500元/平方米,相比2006年李嘉诚拿地时翻了一倍不止。三年来,李嘉诚仅在XX一地持有土地的浮盈就已经超过30亿元。 李泽楷“囤地”获利2.35亿 位于东三环长虹桥,属于最繁华地段的一块地皮,2006年被李泽楷旗下的盈大投得,闲置多年,没有开发。当年,盈大以5.1亿元人民币投得这块建筑面积为4.6万平方米的地皮,楼面

地价每平方米1.3万元人民币,然而,目前该地段的住宅楼价,每平方米(包括建筑成本)动辄高达3万~5万元人民币。 报道又说,按照土地出让合同的约定,该地的开工日期为2006年9月20日,竣工日期为2008年3月31日。然而,3年多来,盈大没有动工意思,到今天仍只是一个大坑。今年8月,盈大突然将这块地皮以9.2亿港元转手卖给瑞安建业,盈大因此税前获利2.35亿港元。 家庭理财观常见的有几种方式家庭理财常见的几种方式: 家庭理财的投资方式归纳起来有16种,它们是储蓄、债券、股票、基金、房地产、信托、黄金、外汇、古董、字画、保险、彩票、基金、钱币、邮票、珠宝。在这16种当中,古董和字画具有丰厚的增值内涵,但需要丰富的专业知识和鉴赏能力,非一般人能操作;邮票在家庭收藏中较为普遍,但作为一种投资,见效并不十分明显,更适合个人的爱好收藏;外汇,其运作受国际金融形势影响,有很大的不可预测性,风险性较大;彩票,近乎赌博,只能作为生活的一种调味剂……因此,最为常见的家庭理财方式还是集中在银行储蓄、债券、房地产、信托、保险、股票几种工具的运用上。 第一、银行储蓄 储蓄是大部分人传统的理财方式,从理财的角度讲,储蓄宜

最常见的理财投资方式有哪些

最常见的理财方式都有哪些呢? 1、储蓄:深受普通居民家庭欢迎的投资行为,也是人们最常使用的一种投资方式,它具有安全可靠手续方便(储蓄业务的网点遍布全国)、形式灵活、还具有继承性。银行吸收储蓄存款以后必须付给储户利息,储户资金得以保值和增值。 2、保险:保险是一把财务保护伞,它能让家庭把风险交给保险公司,即使有意外,也能使家庭得以维持基本的生活质量。主要有财产保险和人身保险两大类。人身保险是对人身的生、老、病、死以及失业给付保险金的一种险种。主要有养老金保险系列、返还性系列保险、人身意外伤害保险系列等。 3、股票:股票作为股份公司为筹建资金而发行的一种有价证券,是证明投资者投资入股并据以获取股利收入的一种股权凭证,具有高收益、高风险、可转让、交易灵活、方便等特点,股票投资的报酬可以通过计算股票投资收益率来反映。 4、债券:主要指国债,是以政府财产和信誉发行的债券,国债可以随时变现。国债虽然收益不是太高,但基本没有风险,算是最理想的投资渠道了。 5、基金:投资基金是指基金发起人通过发行基金券(即受益凭证),将投资者的分散资金集中起来,交由基金托管人保管、基金管理人经营管理,并将投资收益分配给基金券的持有人的一种投资方式。是缺乏时间和专业知识的家庭投资者最佳的投资工具。 6、期货:期货交易是指交易双方在期货交易所内,通过公开竞价方式,买进或卖出在未来某一日期按协议的价格交割标准数量商品的合约的交易。期货交易根据交易对象分为商品期货和金融期货两大类。 7、黄金:黄金一直是人们心目中财富的象征,是世界通行无阻的投资工具。黄金作为最佳保值工具,黄金投资形式有五大类:实金投资(即金条)、金币投资、金首饰投资、纸黄金投资、黄金期货投资。 8、房地产:房地产除了满足居民家庭居住需求外,兼具保值增值的功效,是防止通货膨胀的良好投资工具。要投资于房地产,合理安排购房资金,并学习房地产知识。 9、收藏品:在各式各样的收藏品中,古玩、字画、钱币、邮品及火花称“五大世家”;磁卡、粮票、股证和彩票称“四大名流”。还有,诸如纪念章、各种工艺品等都可收藏。

国内外家庭理财规划现状分 析

国内外家庭理财规划现状分析 一、国外家庭理财规划的发展 在发达国家,家庭理财规划几乎早已深入到每一个家庭,早在1999年底,美国、日本、英国和德国的人均金融资产的数量就分别达到了12.7万美元、10.4万美元、7.7万美元和4.4万美元。由此可见,经过长时间的发展与完善,国外家庭理财业务积累了很多成功经验。 国外发达国家理财规划的现状 在国外很多发达国家,以美国为例,他们具有丰富齐全的投资工具、完善便利的金融服务、全面到位的市场监管,这样使得理财业发展很完善,理财业务十分发达。理财现状一般具有几个特点: (1)相关的法制健全:美国金融投资市场之所以投资品种丰富、投资环境良好,主要取决于政府对资本市场的严格监管。 (2)理财的基础教育工作:金融投资理财需要投资者具备相应的专业知识。所以联邦政府对于投资者的教育和保护工作十分重视,具体表现为将金融知识教育纳入中小学课程中;像普通消费者宣传介绍各种形式的理财知识和投资技巧;建立相关法规条例保护投资者的利益。 (3)具有正确的投资理念:“长期投资、理性投资”是美国家庭从事投资理财活动所尊崇的投资理念。为制定符合自身需求的理财规划方案,很多家庭会聘请专业的理财机构和理财顾问为他们设计理财方案,以实现资产保值增值的目标。 二、国内家庭理财规划现状 改革开放以来,中国经历了经济高速发展阶段,家庭财富迅速增长,但是却并未能让大多数人幸福指数增加。这种现象的产生有三个原因:第一,贫富差距大;第二,通货膨胀增速也快;第三,未来保障不确定。目前我国家庭理财规划现在呈现出: (1)我国居民家庭存在盲目跟风、投机取巧等非理性动机,缺乏正确、理性的理财观念。大部分家庭更倾向于投机,如炒股炒房企图短时间获得暴利;对家庭理财规划缺少正确认识,忽略自身状况和理财目标

家庭理财规划书案例

张先生的家庭理财规划书理财不仅仅体现了一个人的生活态度,在很大程度也帮助我们快乐的享受人生。制定合理的家庭理财规划可以用来帮助我们明确家庭财务状况、家庭目标及需求,使我们更好地对家庭的各种投资与理财事务进行科学决策,提高家庭生活质量。 我为张先生这个家庭量身定做的理财规划书详细分析了他的家庭情况、财务信息和理财需求。在此基础上,我结合其生活和职业特点,进行了消费和现金规划、投资和风险管理规划、购房规划、教育规划和养老规划,并对规划的可行性进行预测和跟踪,以便今后根据其家庭情况的变化进行适时的调整。 一、客户家庭基本情况介绍 (一)家庭背景概述 张先生已结婚5年,现在是邯郸市某公司的业务主管,月收入3000元,年底奖金5000元,张太太在邯郸市某中学任音乐教师,月收入1800元,现已怀孕2个月。夫妇两人目前每个月的基本生活开销在1800元左右,几乎把张太太一人的工作收入给“吃空”了。但好在两人结婚以来还有一些积累,目前有定期存款2万元,基金及股票现市值8万元,另有现金1万元。据了解,张先生夫妻双方父母身体健康,无需供养,家庭负担较轻松。张先生家庭在邯郸无房产,现居单位公房。 张先生介绍,其家庭目前支出主要为日常消费和年度旅游支出,一年下来结余资金不多。张先生目前一直在做基金,也购买了一些股票,但其所了解的投资方面的知识并不多,在过去的一年里,由于金融危机的影响,中国股市持续下滑,张先生投资的股票和基金损失惨重,而且因为忙于工作,张先生对未来的生活和消费以及投资也未制定明确的目标和规划。 张先生的家庭属于典型的工薪收入家庭。现在,张先生夫妇即将迎接宝宝的降临,高兴之余,张太太开始担忧:“股票现在被深套,将来又要抚养孩子会增加很多花销。他们准备买房的计划不知是否能够实现?”张先生也为此有些茫然,于是我根据张先生家庭的具体情况为其量身定做了一套家庭理财规划书,希望可以帮助他解决家庭资产的分配及投资方面的问题,使其早日达到家庭理财目标。 (二)家庭理财目标

家庭理财规划书完整版

基本情况 从您提供的情况来看,您是一名外资企业的工程师,月收入属于中等水平,虽然不是太高,但是您正处于事业蓬勃发展的阶段,收入应该会逐步上升。您的妻子是一名医生,工作比较稳定,福利待遇应该也不错,但未来收入方面可能不会太多的提高。 您的孩子三个月后即将出生,从您提供的情况看,您每月的结余不算太多。孩子出生后家庭支出会进一步提高,而且将来还要为孩子的健康、教育不断投入。想必如何降低孩子成长费用不足的风险是您比较关注的问题。 您的家庭正处在稳定发展阶段。之前您和妻子已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段。您已经拥有了一套住房和一定的储蓄,而且您负债比较少,所以可以考虑进行一定的投资。 生活需要规划,财富需要打理,你不理财,财不理你。在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。 面我们将对您的家庭财务及收支情况等作一个详尽的分析。此基础上,从您和妻子的养老,孩子成长费用和投资方面提出一套可供参考的理财建议,希望能为您的家庭未来提高生活质量带来帮助。 家庭财务报表分析 对家庭财务现状进行剖析是家庭理财规划的起点。如果没有健康的财务现 状,则一切美好的未来都无从谈起。根据您的家庭财务报表,我们为您绘制了相关比例结构饼图,并做出了各项结构图的分析,具体如下 表1: 家庭资产负债

资产项目金额负债项目金额定期存款4万元房贷10万元股票和基金0 元保险10万元自住房产50万元 家庭净资产54万元 图1:家庭资产结构图r ■ V 16% 1旳 78%. 1)家庭资产结构分析 您的家庭资产结构比较简单,流动性资产(定期存款)占6%这意味着即使发生一些意外情况家庭也能凭借流动性资产维持一定时间的开支。但是这样的资产结构显得比较保守,我们认为您可以适当转移一部分流动性资产做一些投资。 表2:家庭月度收支状况表(不考虑年度收支项目) 家庭收入项目金额家庭支出项目金额 工资6000元日常生活支出2500元 保姆工资支出600元 房贷支出1500元

家庭理财常识

家庭理财常识 常言道:“吃不穷,穿不穷,盘算不好一世穷”,说的就是持家理财的重要性。有计划会安排,家庭经济有保障,才能正常地生活工作,否则一切都会受到影响,这是家庭幸福的一个重要保障。下面我们就从基础方面来阐述一下家庭理财的常识性问题。 什么是家庭理财 所谓家庭理财从概念上讲,就是学会有效、合理地处理和运用钱财,让自己的花费发挥最大的效用,以达到最大限度地满足日常生活需要的目的。简而言之,家庭理财就是利用企业理财和金融得方法对家庭经济(主要只家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。从广义的角度来讲,合理的家庭理财也会节省社会资源,提高社会福利,促进社会的稳定发展。 从技术的角度讲,家庭理财就是利用开源节流的原则,增加收入,节省支出,用最合理的方式来达到一个家庭所希望达到的经济目标。这样的目标小到增添家电设备,外出旅游,大到买车、购屋、储备子女的教育经费,直至安排退休后的晚年生活等等。 就家庭理财规划的整体来看,它包含三个层面的内容:首先是设定家庭理财目标;其次是掌握现时收支及资产债务状况;最后是如何利用投资渠道来增加家庭财富。 家庭理财的必要性 随着家庭收入和财富的增长以及市场的各种不确定性越来越大并且越来越影响到家庭的各种行为,家庭理财(储蓄与投资)变得受重视了。而且,人人都知道,在现代社会里要维持一个家庭并不容易,尤其是能使一个家庭过上好日子更不容易。因为过日子不可避免地要涉及必要的经济负担,一个家庭若没有起码的经济能力以负担各种家庭的需求,家庭势必解体,家庭成员也无法在家庭内生存下去。 如何管理好家庭经济,是维系一个家庭及过好日子的至关重要问题,因此,家庭理财是摆在每个家庭面前不可忽视的重要课题。谈到家庭理财,有人会认为,我们国家还不富裕,多数人的家庭收入还不算高,没有什么闲钱能省下来,哪里还谈得上什么家庭理财。其实,这是一种不正确的看法。可能你的一些和自己收入相差不大亲友日子却过得却更富裕并能小有积蓄。相比之下,你自己有时还捉襟见肘,这就说明每个家庭都应该好好重视一下家庭理财问题。 家庭理财主要包括哪些方面 一般来说,一个完备的家庭理财计划包括八个方面: 1.职业计划。选择职业首先应该正确评价自己的性格、能力、爱好、人生观,其次要收集大量有关工作机会、招聘条件等信息,最后要确定工作目标和实现这个目标的计划。 2.消费和储蓄计划。你必须决定一年的收入里多少用于当前消费,多少用于储蓄。与此计划有关的任务是编制资产负债表、年度收支表和预算表。 3.债务计划我们对债务必须加以管理,使其控制在一个适当的水平上,并且债务成本要尽可能降低。

家庭理财规划方案

家庭理财规划方案 家庭理财就是管理自己的财富,进而提高财富的效能的经济活动。理财也就是对资本金和负债资产的科学合理的运作。通俗的来说, 理财就是赚钱、省钱、花钱之道。家庭理财是门科学,我们应该以 科学、理性的态度来对待它。现在,就来看看以下两篇关于理财的 方案吧! 家庭理财规划方案五步骤 下面通过一个案例来看看设定理财方案的五步骤: 案例 张先生今年30岁,目前担任一家企业的中层管理人员,尽管非 常了解家庭理财的重要性,但是由于他和妻子平时工作都很繁忙, 一直没有抽出时间来进行家庭理财,也不清楚怎样才能合理地规划 自己的家庭财务。随着互联网金融的逐渐兴起,张先生也开始着急 想要加入他们的行列。 第一步 设置理财目标 理财专家提出,就张先生目前所处的人生阶段而言,他的家庭完全可以同时有几个理财目标,重要的是要根据预期实现时间的长短,把理财目标分为短期、中期和长期三种,合理配置资金,选择合适 的投资工具,实现不同的理财目标。 “比如对于张先生来说,短期目标可能是为一年后更换住房储备足够的首付款,中期目标可能是为十几年后子女去海外上大学筹措 教育经费,而长期目标可能是为退休养老做好准备。” 第二步

了解财务状况 张先生在选择投资工具时,可以先仔细计算自己的收入和支出,对自己目前的家庭财务状况有清晰的了解,并以此作为制定理财投 资计划的基础。 资产负债率可以为判断家庭财务状况提供参考。一般来说,家庭资产包括流动性资产(现金、活期存款等)、投资性资产(股票、债券、基金等)、使用性资产(车、房屋等)。家庭负债则包括日常账单等短 期负债和购房贷款、购车贷款等长期负债。负债除以资产就可得到 资产负债率。当家庭的资产负债率低于50%的时候,这个家庭发生 财务危机可能性较小。 张先生如需改善家庭财务状况,则可以通过分析在某个时间段内家庭收入和支出情况,如家庭收入中工作收入和理财收入的比例、 家庭支出中日常必需品支出和非必需品支出之间的比例等,对收支 进行调整。 第三部 评估风险承受能力 我们经常听到这样一句话:“投资有风险,理财需谨慎”。 每个人的风险承受能力的高低也是家庭理财规划中需要考虑的重要因素。理财专家建议,张先生应了解自己可接受的风险程度,选 取适合的投资工具。若风险承受能力较高,可考虑一些高风险高回 报的投资工具,如股票权证。若风险承受能力较低,可考虑一些较 为保守的投资工具,如互联网金融等。 此外,在不同的人生阶段和不同的财务状况下,同一个投资者的风险承受能力也不尽相同,因此需要根据具体的情况调整投资策略。 理财专家介绍,一般来说,随着年龄的增长,理财规划的目标会由年轻时候的“资产累积”转为“资产增值”,等到计划退休时, 又会演变成“资产保值”,而投资者的风险承受能力也会随着年龄 增长由强变弱。

家庭理财的心得

理财感言 初选这门课程时还有点犹豫不决,因为一方面选修课是按电脑随机抽取来选择学生的,所以落选的可能性很大。另一方面自己对于“家庭理财”这四个字以及所要进行的课程根本没有多少了解,如有有的话也只是同学口中所谓的记账。后来,由于极大的好奇心和兴趣感催使我报选了这门课程,想不到自己与它还真有几分缘分,竟然真的抱得美人归了,顿时兴奋不已。 刚上第一节课时,乔老师就给我们列举了好多有关于理财的例子。并且还细致地为我们罗列出计算的过程和分析投资的得失。虽然一个个数字对于一个中文系两年来不曾接触数学的我来说显得是那么的陌生,但它却依然是那么的富有魅力。 还记得第一节课时我就记住那么一句话:你不理财,财不理你。一直感觉这句话很有哲理。个人理财其实正是对于自己的财产进行合理安排的一种手段,在生活中如果你不理财的话,财也是不会理你的,你若理财,财便可生财。有时候觉得自己就是一个典型的懒汉,从来没去想过对自己的钱财进行一番认真的规划和登记。乔老师在课堂上曾说过这样的一段话来勉励我们一定要对自己的财物进行规划。她说:“作为一名学生,应该把钱花在你必须花的地方,做一个简单的记账本,抽空整理下就可以很好的掌握自己的收支情况,看看哪些是不必要的支出,哪些是可以控制的支出,哪些是可有可无的支出,然后对症下药,对今后的支出做出具体的计划,以达到控制的目的。而且每一分钱都要为长远做打算,不要为一时的消费而不顾消费的数量

任意支出。如果你懂得合理规划了就不会出现“不够用”的现象,反而说不定还会有剩,为以后急需钱的时候做准备。因此只要大家都能冷静下来制定一个切实可行的理财方案,不仅可以减少开支,而且还可以培养自己的理财能力,为将来的生活奠定良好的基础。”听了老师这番话,我觉得虽然我们在财务上还不能完全独立,也没有可靠的收入来源,每个月都需要父母赞助生活费,而且大部分的资金需求还只是满足自己的生活需要,但是进行合理规划却是非常有必要的。 基于此,我也开始着手对于自己那微不足道的生活费进行了一系列的规划工作。现在,每天除了对生活费进行登记之外,还将额外的支出详细地记在一本小册子上,然后一周之后便对它们进行一次总结和分析。除此之外,老师也鼓励我们去投资,她要我们从股票、基金、债券等基本的投资理财工具入手,从基本的基础知识入手,关注理财资讯,熟悉其特点与方式后可利用自己的闲散资金进行实践体会,但最基本的原则是一定要找到适合自己的投资工具,坚持稳健策略,不能急功近利,并且一定要注意风险。想想自己以前购买彩票的情景,那期待结果的心情由希望转为失望的样子就觉得好玩又好笑。幸好彩票不属于高风险的投资,要不然我还真的要一个月都得节食了。那时,虽说结果没中会有点沮丧,但过程却是很开心很满足的,毕竟自己开始着手于要“投资”了!或许,这种理念跟老师所讲的一样,偶尔做点小的低风险的投资也是一种乐趣,同时也是一种不失为积累经验的方法。 上完这门课程真的有许多的感触。家庭理财对我们生活实在

家庭理财规划方案

王先生家庭理财规划方案 山东财经大学理财服务中心 二零一贰年柒月

尊敬的王先生: 首先感谢您光临山财经大学理财服务中心进行咨询并寻求理财规划建议。本文件是我们为您的家庭制定的理财规划方案正式文本。 我们的职责是准确评估您的财务需求,并在此基础上为您提供高质量的理财建议和长期服务。本理财规划方案将在不影响您家庭目前生活方式的前提下,帮助您积累财富,满足购房、继续深造、奉养双亲、保险等理财需求,进一步提高生活质量。 本理财规划方案是在您目前提供的资料的基础上制定的。请您仔细阅读本理财规划方案,以确保这些资料准确无误。本文件非常重要,其内容遵守了法律的相关规定。理财规划方案的内容需要随着您本人、家庭和其他因素的变化定期进行修改和完善。 您如果有任何疑问,欢迎您随时致电我们,我们期待着与您共同完善和执行本计划。 山东财经大学理财服务中心 2012年7月 免责声明

一、本理财规划方案仅用于指定的用户,并且仅用于指定的用途。山东财经大学理财服务中心对于任何第三方因为使用本理财规划方案的部分或全部内容而引起的损失不承担任何责任。 二、我们制定的理财规划方案是基于客户所提供的关于其当前状况、需求与财务目标的信息,这些信息的摘要已经包含在本理财规划方案中,请客户在阅读过程中对这些信息仔细确认。如果您认为其中某些内容不能正确地反映您的现实状况或目标,请您在进行下一步骤前提醒我们。 三、本方案涉及参数估计是基于一定的经济环境和投资管理者的经营业绩。但实际结果可能会与我们的估计有出入,我们不对未来的业绩做任何保证。

目录 一、理财规划方案摘要2 二、家庭财务状况与分析2 三、家庭理财目标分析及调整5 四、方案所需参数设定与依据4 五、投资风险属性分析与投资组合建议4 六、具体规划部分6 九、其他建议11

家庭理财规划书完整版

家庭理财规划书完整版 一、基本情况 从您提供的情况来看,您是一名外资企业的工程师,月收入属于中等水平,虽然不是太高,但是您正处于事业蓬勃发展的阶段,收入应该会逐步上升。您的妻子是一名医生,工作比较稳定,福利待遇应该也不错,但未来收入方面可能不会太多的提高。 您的孩子三个月后即将出生,从您提供的情况看,您每月的结余不算太多。孩子出生后家庭支出会进一步提高,而且将来还要为孩子的健康、教育不断投入。想必如何降低孩子成长费用不足的风险是您比较关注的问题。 您的家庭正处在稳定发展阶段。之前您和妻子已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段。您已经拥有了一套住房和一定的储蓄,而且您负债比较少,所以可以考虑进行一定的投资。 生活需要规划,财富需要打理,你不理财,财不理你。在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。 下面我们将对您的家庭财务及收支情况等作一个详尽的分析。此基础上,从您和妻子的养老,孩子成长费用和投资方面提出一套可供参考的理财建议,希望能为您的家庭未来提高生活质量带来帮助。 二、家庭财务报表分析 对家庭财务现状进行剖析是家庭理财规划的起点。如果没有健康的财务现 状,则一切美好的未来都无从谈起。根据您的家庭财务报表,我们为您绘制了相关比例结构饼图,并做出了各项结构图的分析,具体如下 表1:家庭资产负债

资产项目金额负债项目金额定期存款 4万元房贷 10万元股票和基金 0元保险 10万元自住房产 50万元 家庭净资产 54万元 图1:家庭资产结构图 1) 家庭资产结构分析 您的家庭资产结构比较简单,流动性资产(定期存款)占6%,这意味着即使发生一些意外情况家庭也能凭借流动性资产维持一定时间的开支。但是这样的资产结构显得比较保守,我们认为您可以适当转移一部分流动性资产做一些投资。 表2:家庭月度收支状况表(不考虑年度收支项目) 家庭收入项目金额家庭支出项目金额 工资 6000元日常生活支出 2500元 保姆工资支出 600元 房贷支出 1500元

家庭理财投资

家庭理财投资

————————————————————————————————作者:————————————————————————————————日期:

浅谈家庭投资理财 学院:经济管理学院 专业:工商管理 姓名:朱宇

目录 摘要 (1) 一、家庭理财念 (1) (一)家庭理财的概念 (1) (二)家庭理财的内容 (2) (三)家庭理财的目标 (2) 二、家庭理财的必要性 (2) 三、家庭理财的关键 (2) 四、我国居民嘉玲理财存在的问题 (3) (一)居民家庭投资理财福观念问题 (3) (二)政府监管机制不太完善 (4) 五、居民家庭投资理财的对策与建议 (4) (一)培养家庭理财的理念 (4) (二)根据家庭差异性合理理财 (4) (三)重视风险管理 (5) (四)注重生活理财,注重财产保全 (5) (五)加强投资理财,加速财产增长 (5) (六)实行系统管理,合理配置资产 (5) (七)建立全方位的社会保障体系 (5) 六、参考文献 (6)

摘要 随着家庭收入和财富的增长以及市场的各种不确定性越来越大并且越来越影响到家庭的各种行为,家庭理财(储蓄与投资)变得受重视了。经济的快速发展使得人们的理财观念与投资观念必须跟得上时代的步伐,本文就家庭理财的内涵、关键因素等基本原理,对家庭理财与投资的策略进行探讨。 关键词:家庭理财投资与储蓄理财规划投资观念 一、家庭理财概述 (一)家庭理财的概念 随着社会经济水平的提高,居民收入产生了日益增长的趋势,家庭理财渐渐成为人们关注的话题。家庭理财是家庭成员对家庭内的财务进行科学有效的管理,从而使家庭财产增值的经济活动。因此,家庭理财就是要利用企业理财和金融得方法对家庭经济(主要只家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。从广义的角度来讲,合理的家庭理财也会节省社会资源,提高社会福利,促进社会的稳定发展。 狭义的角度来讲,家庭理财就是利用开源节流的原则,增加收入,节省支出,用最合理的方式来使家庭的财产提升,提高生活质量。小到添加家用电器,大到买房买车,可以说是都是家庭理财的目标。 (二)家庭理财的内容 一般来讲,家庭理财可以分为以下几方面: 职业收入:百分之八十的家庭的稳定收入都是家庭成员所在公司企业进行发放的工资薪酬。 日常消费:日常的水米油盐酱醋茶,衣着打扮,水电煤气等无法避免的消费是必须明确记录的。 储蓄存款:我国居民的消费习惯之一就是储蓄存款,在有一定积蓄之后,居民们往往将钱款存入银行等金融机构,以备不时之需。 投资理财:投资理财是指家庭成员通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、商品现货、外汇、房地产、保险、黄金、P2P、文化及艺术品等投资理财工具对家庭资产进行管理和分配,达到保值增值的目的,从而加速资产的增长

家庭理财方案范本

家庭理财方案范本 张先生今年35岁,目前担任一家企业的中层管理人员,尽管非常了解家庭理财的重要性,但是由于他和妻子平时工作都很繁忙,一直没有抽出时间来进行家庭理财,也不清楚怎样才能合理地规划自己的家庭财务。随着股市开始回暖,看着周围的同事都在炒股、买基金,张先生也开始着急想要加入他们的行列。 第一步:设定理财目标 理财专家提出,就张先生目前所处的人生阶段而言,他的家庭完全可以同时有几个理财目标,重要的是要根据预期实现时间的长短,把理财目标分为短期、中期和长期三种,合理配置资金,选择合适的投资工具,实现不同的理财目标。 “比如对于张先生来说,短期目标可能是为一年后购房储备足够的首付款,中期目标可能是为十几年后子女去海外上大学筹措教育经费,而长期目标可能是为退休养老做好准备。”理财专家举例说。 第二步:了解财务状况 张先生在选择投资工具时,可以先仔细计算自己的收入和支出,对自己目前的家庭财务状况有清晰的了解,并以此作为制定理财投资计划的基础。 资产负债率可以为判断家庭财务状况提供参考。一般来说,家庭资产包括流动性资产、投资性资产、使用性资产。

家庭负债则包括日常账单等短期负债和购房贷款、购车贷款等长期负债。负债除以资产就可得到资产负债率。当家庭的资产负债率低于50%的时候,这个家庭发生财务危机可能性较小。 张先生如需改善家庭财务状况,则可以通过分析在某个时间段内家庭收入和支出情况,如家庭收入中工作收入和理财收入的比例、家庭支出中日常必需品支出和非必需品支出之间的比例等,对收支进行调整。 第三步:评估风险承受能力 我们经常听到这样一句话:“股市有风险,入市需谨慎。”事实上,不仅仅是股市,只要是投资,就一定会伴随着风险。 每个人的风险承受能力的高低也是家庭理财规划中需要考虑的重要因素。理财专家建议,张先生应了解自己可接受的风险程度,选取适合的投资工具。若风险承受能力较高,可考虑一些高风险高回报的投资工具,如股票权证。若风险承受能力较低,可考虑一些较为保守的投资工具,如债券、保本基金等。 此外,在不同的人生阶段和不同的财务状况下,同一个投资者的风险承受能力也不尽相同,因此需要根据具体的情况调整投资策略。 理财专家介绍,一般来说,随着年龄的增长,理财规划的目标会由年轻时候的“资产累积”转为“资产增值”,等

普通家庭理财规划方案

普通家庭理财规划方案 普通家庭理财规划方案 家庭理财规划案例分享——张先生三口之家,35岁。人社局工作,工作稳定,有一个儿子7岁。家庭成员身体健康。夫妻每个月总收入7000元,年底总奖金大约1万元。夫妻俩每月日常开支在4000元左右(其中公用的生活费:1500元,衣食费用:2000元;交通费用:300元,其他200元);房屋是一次性购买,无还贷压力。 目前张先生拥有一份简易人身保险每年交240元,一份养老险每年1700元,20年后到期,一次性领取10万元。儿子有一份两全保险,缴期20年,每年保费2730元,三年一次分红,数额不定。妻子没有购买保险。 家庭理财案例—明确目标 1、张先生计划两年内购买一辆15万元左右的汽车; 2、为儿子准备教育金; 3、计划在第7年购买另一套房,要求价值为50万元; 4、为妻子购买一份保险,给儿子一份教育保险。 怎样理财才能达到他的目标呢?家庭理财规划案例的建议部分: (1)节约消费为投资提供更多资金: 张先生一家理财的来源基本为收支节余,虽然日常指出控制在合理范围内,但如能精打细算,还是可以在保证生活质量的情况下减少支出,为投资规划提供更多的资金; (2)购买平安保险一年期综合意外险,提高家庭稳定性:

张先生家庭收入主要为两人的工资收入,所以有必要通过购买意外险来保障自己的收入能力,保险额度至少为年支出的`十倍,约 50万元左右。并且最好再为妻子和孩子购买适当的健康和意外险。 (3)选择收益高的比较稳定的理财产品: 目前的10000元现金可以不动,张先生需要照顾孩子,赡养老人,所以应至少准备六个月的生活费用作为应急准备金。当然,这一万 元除了存进银行之外,还可以投资于货币市场基金,来提高收益率。 剩下的13万资产,因为张先生可以购买互联网金融理财产品, 这种理财产品的收益都是高达13%左右,而且时间短收益快。

{财务管理公司理财}家庭理财观常见的有几种方式

{财务管理公司理财}家庭理财观常见的有几种方式

你不理财,财不理你 中国有句古话,“吃不穷,穿不穷,算计不到就受穷”,简明扼要地说明了生活要懂得理财的道理※。何谓理财,通俗地说,就是懂得花钱和挣钱,让钱生钱!套用一句时髦的话,就是盘活资产,保值增值。 在今天,越来越多的人已经在自觉不自觉地参与着理财的活动,比如说贷款消费、银行储蓄、炒股票、买保险等等,但日常生活中所进行的这些理财活动往往缺少系统的规划性,随意性较大,而就在这个过程中,财富积累已经受到了损失。因此,更多地了解一些理财知识,对我们的日常生活十分重要。 在了解家庭理财的前,我们先看看富人们如何理财。 李嘉诚上海“囤地”3年涨30亿 2006年12月,李嘉诚旗下的三家附属公司,以22亿元的价格,在公开招拍挂中购得A3-A6地块。三年后土地再次公开出让,而B1、B2南块起始楼板价已涨至7500元/平方米,相比2006年李嘉诚拿地时翻了一倍不止。三年来,李嘉诚仅在上海一地持有土地的浮盈就已经超过30亿元。 李泽楷北京“囤地”获利2.35亿 位于北京东三环长虹桥,属于最繁华地段的一块地皮,2006年被李泽楷旗下的盈大投得,闲置多年,没有开发。当年,盈大以5.1亿元人民币投得这块建筑面积为4.6万平方米的地皮,楼面地价每平方米1.3万元人民币,然而,目前该地段的住宅楼价,

每平方米(包括建筑成本)动辄高达3万~5万元人民币。 报道又说,按照土地出让合同的约定,该地的开工日期为2006年9月20日,竣工日期为2008年3月31日。然而,3年多来,盈大没有动工意思,到今天仍只是一个大坑。今年8月,盈大突然将这块地皮以9.2亿港元转手卖给瑞安建业,盈大因此税前获利2.35亿港元。 家庭理财观常见的有几种方式家庭理财常见的几种方式: 家庭理财的投资方式归纳起来有16种,它们是储蓄、债券、股票、基金、房地产、信托、黄金、外汇、古董、字画、保险、彩票、基金、钱币、邮票、珠宝。在这16种当中,古董和字画具有丰厚的增值内涵,但需要丰富的专业知识和鉴赏能力,非一般人能操作;邮票在家庭收藏中较为普遍,但作为一种投资,见效并不十分明显,更适合个人的爱好收藏;外汇,其运作受国际金融形势影响,有很大的不可预测性,风险性较大;彩票,近乎赌博,只能作为生活的一种调味剂……因此,最为常见的家庭理财方式还是集中在银行储蓄、债券、房地产、信托、保险、股票几种工具的运用上。 第一、银行储蓄 储蓄是大部分人传统的理财方式,从理财的角度讲,储蓄宜以短期为主,重在存取方便,而又享受利息;长期储蓄,依现有银行利息,考虑通货膨胀和利息税等因素,钱存得越久,贬值的

浅谈家庭理财投资

浅谈家庭投资理财 学院:经济管理学院 专业:工商管理 姓名:朱宇

目录 摘要 (1) 一、家庭理财念 (1) (一)家庭理财的概念 (1) (二)家庭理财的内容 (2) (三)家庭理财的目标 (2) 二、家庭理财的必要性 (2) 三、家庭理财的关键 (2) 四、我国居民嘉玲理财存在的问题 (3) (一)居民家庭投资理财福观念问题 (3) (二)政府监管机制不太完善 (4) 五、居民家庭投资理财的对策与建议 (4) (一)培养家庭理财的理念 (4) (二)根据家庭差异性合理理财 (4) (三)重视风险管理 (5) (四)注重生活理财,注重财产保全 (5) (五)加强投资理财,加速财产增长 (5) (六)实行系统管理,合理配置资产 (5) (七)建立全方位的社会保障体系 (5) 六、参考文献 (6)

摘要 随着家庭收入和财富的增长以及市场的各种不确定性越来越大并且越来越影响到家庭的各种行为,家庭理财(储蓄与投资)变得受重视了。经济的快速发展使得人们的理财观念与投资观念必须跟得上时代的步伐,本文就家庭理财的内涵、关键因素等基本原理,对家庭理财与投资的策略进行探讨。 关键词:家庭理财投资与储蓄理财规划投资观念 一、家庭理财概述 (一)家庭理财的概念 随着社会经济水平的提高,居民收入产生了日益增长的趋势,家庭理财渐渐成为人们关注的话题。家庭理财是家庭成员对家庭内的财务进行科学有效的管理,从而使家庭财产增值的经济活动。因此,家庭理财就是要利用企业理财和金融得方法对家庭经济(主要只家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。从广义的角度来讲,合理的家庭理财也会节省社会资源,提高社会福利,促进社会的稳定发展。 狭义的角度来讲,家庭理财就是利用开源节流的原则,增加收入,节省支出,用最合理的方式来使家庭的财产提升,提高生活质量。小到添加家用电器,大到买房买车,可以说是都是家庭理财的目标。 (二)家庭理财的内容 一般来讲,家庭理财可以分为以下几方面: 职业收入:百分之八十的家庭的稳定收入都是家庭成员所在公司企业进行发放的工资薪酬。 日常消费:日常的水米油盐酱醋茶,衣着打扮,水电煤气等无法避免的消费是必须明确记录的。 储蓄存款:我国居民的消费习惯之一就是储蓄存款,在有一定积蓄之后,居民们往往将钱款存入银行等金融机构,以备不时之需。 投资理财:投资理财是指家庭成员通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、商品现货、外汇、房地产、保险、黄金、P2P、文化及艺术品等投资理财工具对家庭资产进行管理和分配,达到保值增值的目的,从而加速资产的增长