财务报表模板全套

月份财务分析表

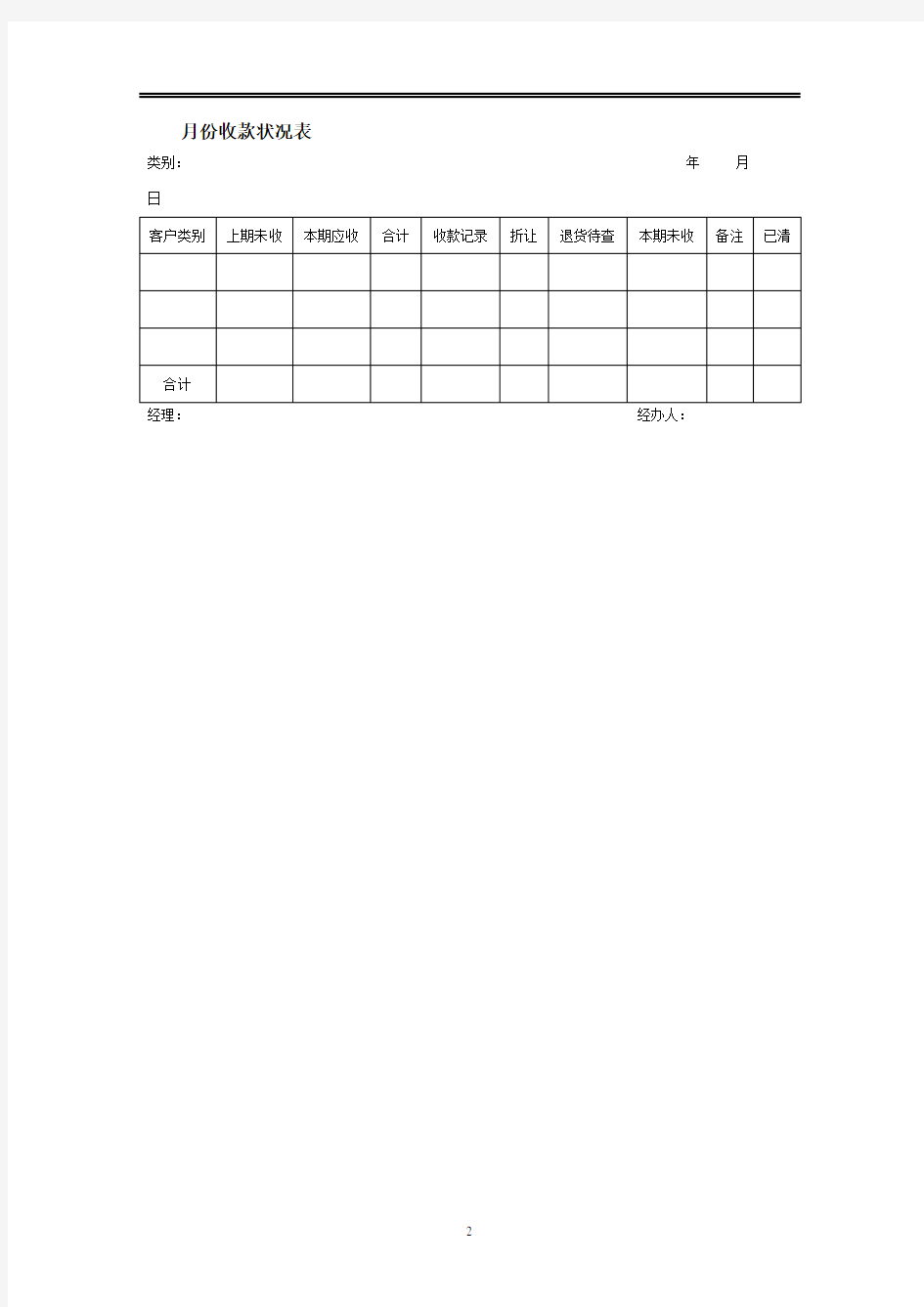

月份收款状况表

类别:年月日

经理:经办人:

进账日报表

年月日

职工薪酬分析表

月份:年月页次:第页/共页

商品进销存月报表

年月单位:元

短期投资月报表

编号:日前:年月日

长期投资月报表

编号:日前:年月日

企业融资成本分析表

单位:元

年度利润预算表

预算编制单位:单位:元

损益表

年月

编制单位:单位:元

单位负责人:财会负责人:复核:制表:

企业预计损失情况表

单位负责人:财务负责人;制表人:

固定资产累计折旧明细表

年月日至年月日单位:元

简单的月份应收账款明细表月份应收账款明细表

主营业务收入明细表

编制:时间:年月单位:元

盘点盈亏报告表

经营部门:

年

月

日

编

固定资产增加单

财产编号:

年度财务报告-模板

财务分析报告 (说明:该分析报告模版,仅供参考。分析报告的内容,请依据实际情况进行修改或补充。重点是对经营情况的分析和说明,财务经营指标可以根据实际情况进行增加或减少。) 年度情况整体说明,主要描述内容为:反映xx年度公司取得的经营业绩(比上年有较大增长、大幅度下滑或与上年度基本持平),实现主营业务收入亿元,净利润万元等情况。对当年经营情况产生较大影响的因素,拟采取的主要措施,以及其他或有事项等可能产生影响的未确定因素。(具体描述内容请各企业依据实际情况进行修改或补充,分析数据以“万元”为单位。) % 第一部分 xx年度公司财务概况 一、总况(合并报表) (一)截至xx年末,公司资产总额万元,负债总额万元,少数股东权益万元,所有者权益万元; (二)xx年度公司实现主营业务收入万元,利润总额万元,扣除所得税万元和少数股东损益万元,公司净利润万元。 (三)xx年集团上缴国家各项税金共计万元。 (四)xx年上缴院国科控股利润万元。 (五)主要财务指标情况:

1、资产负债率%; 2、流动比率%; 3、总资产报酬率%; 4、净资产收益率%; 5、其他比率%。 (六)合并数据说明 1、xx年度上报董事会的公司财务决算数据包括合并企业户数家,与xx年度相比,增加(减少)了**********公司、*********公司户。增加(减少)原因是: 2、由于会计政策的************方面发生了变化,由原来的***************变更为,导致合并报表发生较大变化,具体为:。 第二部分报告期内主要经营情况及财务状况分析 一、公司经营情况 截至报告期,按照公司各控股公司上报的报表数据合并,xx年度公司实现主营业务收入万元,净利润万元。 公司xx年度主营业务收入、净利润构成情况表

2020年一般企业财务报表格式

附件 2 一般企业财务报表格式(适用于已执行新金融准则、新收入准则和新租赁准则的企业) 一、关于比较信息的列报 按照《企业会计准则第28 号——会计政策、会计估计变更和差错更正》和《企业会计准则第30 号——财务报表列报》的规定,企业变更会计政策或发生重要的前期差错更正,采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。企业首次执行新金融准则、新收入准则或新租赁准则,按照衔接规定,对因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息的,应当对首次执行当期的财务报表的本期数或期末数按照本附件的报表项目列报,对可比会计期间未调整的比较数据按照附件1 的报表项目列报。 为了提高信息在会计期间的可比性,向报表使用者提供与理解当期财务报表更加相关的比较数据,企业可以增加列报首次执行各项新准则当年年初的资产负债表。企业无论是否增加列报首次执行当年年初的资产负债表,均应当按照相关规定,在附注中分别披露首次执行各项新准则对当年年初财务报表相关项目的影响金额及调整信息。

二、关于资产负债表 资产负债表 会企 01 表编制单位:年月日单位: 元 资产期末上年年末负债和所有者权益(或股东权益)期末上年年末 余额余额余额余额流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 衍生金融资产衍生金融负债 应收票据应付票据 应收账款应付账款 应收款项融资预收款项 预付款项合同负债 其他应收款应付职工薪酬 存货应交税费 合同资产其他应付款 持有待售资产持有待售负债 一年内到期的非流动资产一年内到期的非流动负债 其他流动资产其他流动负债 流动资产合计流动负债合计 非流动资产:非流动负债: 债权投资长期借款 其他债权投资应付债券 长期应收款其中:优先股 长期股权投资永续债 其他权益工具投资租赁负债 其他非流动金融资产长期应付款 投资性房地产预计负债 固定资产递延收益 在建工程递延所得税负债 生产性生物资产其他非流动负债 油气资产非流动负债合计 使用权资产负债合计 无形资产所有者权益(或股东权益): 开发支出实收资本(或股本) 商誉其他权益工具 长期待摊费用其中:优先股 递延所得税资产永续债 其他非流动资产资本公积 非流动资产合计减:库存股 其他综合收益

最新年度财务报表附注模板

年度财务报表附注模 板

湖南省*******有限公司 2011年度财务报表附注 (除特别说明外,金额以人民币元表示) 一、公司基本情况 湖南省*******有限公司(以下简称“本公司”或“公司”)系经******核准,由*******投资设立的******有限责任公司。公司成立于*****年****月****日;企业法人营业执照注册号:******;注册资金:人民币******元。公司注册地址位于******;公司法定代表人:*******。 经营范围:*********。 二、公司主要会计政策、会计估计和前期差错 (一) 财务报表的编制基础 公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。 (二) 遵循企业会计准则的声明 公司所编制的财务报表符合企业会计准则的要求,真实、完整地反映了公司的财务状况、经营成果、股东权益变动和现金流量等有关信息。 (三) 会计期间 自公历1月1日至12月31日止为一个会计年度。 (四) 记账本位币 采用人民币为记账本位币。 (五) 同一控制下和非同一控制下企业合并的会计处理方法 1. 同一控制下的企业合并 参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。 本公司作为合并方在企业合并中取得的资产、负债,按照合并日在被合并方的账面价值计量。同一控制下的控股合并形成的长期股权投资,本公司以合并日

应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本,相关会计处理见长期股权投资;同一控制下的吸收合并取得的资产、负债,本公司按照相关资产、负债在被合并方的原账面价值入账。本公司取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,调整资本公积;资本公积不足冲减的,调整留存收益。 本公司作为合并方为进行企业合并发生的各项直接相关费用,包括支付的审计费用、评估费用、法律服务费等,于发生时计入当期损益。 为企业合并发行的债券或承担其他债务支付的手续费、佣金等,计入所发行债券及其他债务的初始计量金额。企业合并中发行权益性证券发生的手续费、佣金等费用,应当递减权益性证券溢价收入,溢价收入不足冲减的,冲减留存收益。 同一控制下的控股合并形成母子关系的,母公司在合并日编制合并财务报表,包括合并资产负债表、合并利润表和合并现金流量表。 合并资产负债表,以被合并方有关资产、负债的账面价值并入合并财务报表,合并方与被合并方在合并日及以前期间发生的交易,作为内部交易,按照“合并财务报表”有关原则进行抵消;合并利润表和现金流量表,包含合并方及被合并方自合并当期期初至合并日实现的净利润和产生的现金流量,涉及双方在当期发生的交易及内部交易产生的现金流量,按照合并财务报表的有关原则进行抵消。 2. 非同一控制下的企业合并 参与合并的各方在合并前后不受同一方或相同的多方最终控制的,为非同一控制下的企业合并。 确定企业合并成本:企业合并成本包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值以及企业合并中发生的各项直接相关费用之和。通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。 非同一控制下的控股合并取得的长期股权投资,本公司以购买日确定的企业合并成本(不包括应自被投资单位收取的现金股利和利润),作为对被购买方长期

完整财务报表模板

2014 年度财务报表附注 一、公司基本情况苏尼特右旗胜亚商务酒店有限公司(以下简称公司)成 立于 2014年07月24日,注册资本580万元,注册地址内蒙古锡林郭勒盟苏尼特右旗赛汉塔拉镇赛汉大街杭盖路,注册号37 号,法定代表人:高志胜,公司经营范围:住宿、娱乐、洗浴、茶吧、咖啡厅、健身房。。 二、重要会计政策、会计估计的说明 1. 公司执行的会计制度公司执行《企业会计制度》。 2. 会计期间 采用公历制,即每年1月1日至12月31日。 3. 记账本位币公司采用人民币为记账本位币。 4. 记账原则和计价基础公司以权责发生制为记账原则,以历史成本为计 价基础。 5. 坏帐核算方法 (1)公司坏帐采用“备抵法”核算。 (2)坏账确认标准在发生下列情况之一时,报公司批准后确认为坏账,冲销坏账准备: (1)因债务人破产,按照法律程序以其破产财产清偿后,仍无 法收回的应收款项; (2)因债务人死亡,以其遗产清偿后又无法义务承担人偿还,确定无法收回的应收款项;

(3)因债务人逾期三年未能履行偿债义务,且具有明显特征表明无法收回的应收款项。 6. 存货计价方法存货采用实际成本法核算,发生存货以加权平均法计算 成本。 7. 固定资产计价及其折旧核算方法 (1)固定资产标准 单位价值2000 元以上,使用年限在一年以上的房屋建筑物、机器设备以及其他与生产经营有关的设备、器具、工具等,以及不属于生产经营主要设备的物品,单位价值在2000 元以上,并且使用年限超过两年的,均属固定资产。 (2)固定资产计价 外购、自建固定资产按实际成本记价;投资转入的固定资产按合同约定确认的价值记账。 (3)固定资产折旧方法 采用直线法计提,折旧年限5 年,残值率为5%。 9. 税项

企业财务报表模板.doc

资产负债表 编制单位:年月日 负债和所有者 资产行次年初数期末数权益(或股东权益)行次年初数期末数流动资产 :流动负债: 货币资金 1 短期借款68 短期投资 2 应付票据69 应收票据 3 应付帐款70 应收股息 4 应付工资72 应收帐款 6 应付福利费73 其他应收款7 应付利润74 存货10 应交税金76 待摊费用11 其他应交款80 一年内到期的长期债 权投资21 其他应付款81 其他流动资产24 预提费用82 一年内到期的长期 流动资产合计31 长期投资 : 长期股权投资32 长期债权投资34 长期投资合计38 固定资产 : 固定资产原价39 减 : 累计折旧40 固定资产净值41 工程物资44 在建工程45 固定资产清理46 固定资产合计50 无形资产及其他资产: 无形资产51 长期待摊费用52 其他长期资产53 无形资产及其他资产 合计60 资产合计67

负债86 其他流动负债90 流动负债合计100 长期负债 : 长期借款101 其他应付款103 其他长期负债106 长期负债合计110 负债合计114 所有者权益 ( 或股东权 益) : 实收资本 ( 或股本 ) 115 资本公积120 盈余公积121 其中 : 法定公益金122 未分配利润123 所有者权益 ( 或股东权 益) 合计124 负债和所有者权益( 或 股东权益 ) 合计135

说明: 1.未标注行号的项目,如流动资产、长期投资、固定资产、无形资产及其他资产、流动负 债、长期负债、流动负债、长期负债、所有者权益(或股东权益)不需填写; 2.表内逻辑关系如下: 31=1+2+3+4 ( +5 )+6+7 (+8+9 )+10+11 ( +12+13+14+15+16+17+18+19+20 )+21 ( +22+23 )+24 ( +25+26+27+28+29+30 ) 38=32 ( +33 ) +34+ ( 35+36+37 ) 41=39-40 50=41 ( +42+43 )+44+45+46(+47+48+49) 60=51+52+53(+54+55+56+57+58+59) 67=31+38+50+60 ( +61+62+63+64+65+66) 100=68+69+70 ( +71 ) +72+73+74 ( +75 )+76 ( +77+78+79 ) +80+81+82 ( +83+84+85 ) +86 ( +87+88+89 ) +90 ( +91+92+93+94+95+96+97+98+99 ) 110=101 ( +102 ) +103 ( +104+105 ) +106 ( +107+108+109 ) 114=100+110 ( +111+112+113 ) 124=115 ( +116+117+118+119 ) +120+121+123 135=114+124 (+125+126+127+128+129+130+131+132+133+134 ) 67=135 注:括号中的栏目为预留项目。

年度财务报表模板

湖南省*******有限公司 2011年度财务报表附注 (除特别说明外,金额以人民币元表示) 一、公司基本情况 湖南省*******有限公司(以下简称“本公司”或“公司”)系经******核准,由*******投资设立的******有限责任公司。公司成立于*****年****月****日;企业法人营业执照注册号:******;注册资金:人民币******元。公司注册地址位于******;公司法定代表人:*******。 经营范围:*********。 二、公司主要会计政策、会计估计和前期差错 (一) 财务报表的编制基础 公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。 (二) 遵循企业会计准则的声明 公司所编制的财务报表符合企业会计准则的要求,真实、完整地反映了公司的财务状况、经营成果、股东权益变动和现金流量等有关信息。 (三) 会计期间 自公历1月1日至12月31日止为一个会计年度。 (四) 记账本位币 采用人民币为记账本位币。 (五) 同一控制下和非同一控制下企业合并的会计处理方法 1. 同一控制下的企业合并 参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。 本公司作为合并方在企业合并中取得的资产、负债,按照合并日在被合并方的账面价值计量。同一控制下的控股合并形成的长期股权投资,本公司以合并日应享有被合并方账面所有者权益的份额作为形成长期股权投资的初始投资成本,相关会计处理见长期股权投资;同一控制下的吸收合并取得的资产、负债,本公司按照相关资产、负债在被合并方的原账面价值入账。本公司取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,调整资本公积;资本公积不足冲减的,调整留存收益。 本公司作为合并方为进行企业合并发生的各项直接相关费用,包括支付的审计费用、评估费用、法律服务费等,于发生时计入当期损益。 为企业合并发行的债券或承担其他债务支付的手续费、佣金等,计入所发行债券及其他

财务报表模板

财务报表模板 1 概述 公司财务管理中,财务报表预测的用处是不容辩驳的。此预测有一个专门术语——预计财务报表(pro forma financial statement),它是许多公司财务分析的主要工具。接下来的几次实验,我们主要介绍预计财务报表在评价公司及公司证劵方面的应用,它也构成许多信用分析的基础。通过考查预计财务表,我们可以预测未来年度公司所需融资是多少。我们可以用它做“what-if”模拟模型,并且当财务和销售数据变化时,我们可以通过预计财务报表模型了解该公司受到的影响是什么。 此次实验,我们提出了一个财务模型的变化。所有这些模型都是由销售驱动的,即假设资产负债表和损益表的项目多数是直接或间接地与销售收入相关的。求解该模型的数学结构涉及线性方程组求解并在此基础上预测未来年度的资产负债表和损益表。但是,关于模型求解,电子表的用户不用担心。事实上,电子表可以通过迭代解决模型中的财务关系求解。而我们要操心的是如何正确地在Excel电子表中表明相关账户的关系。 2 财务模型如何工作:理论和一个初始实例 几乎所有的财务报表模型都是销售驱动(sale driven)的。这