恒大集团财务分析

恒大集团概况:

恒大集团是以民生住宅产业为主,集快消、乳业、畜牧业、商业、酒店、体育、文化等产业为一体的特大型企业集团,2009年在港交所挂牌的上市公司。从现有资料来看,2014年,集团销售额1114亿元,同比增长18.9%;经营溢利为人民币312.95亿元,同比增长23.2%;基本每股收益0.85元;2014年末,所有者权益总额1123.8亿元,同比增长41.63%;资产总额4744.62亿元,同比增长36.28%。2015年目标销售额为 1500亿元,而2016年1月4号集团发布公告称2015年全年实现销售额2013.4亿,同比大增53.1%,超额完成预期任务,迈入2000亿销售额的“大军团”。除此此外,恒大集团业务涵盖范围非常广,包括房地产开发公司、建筑设计院、建筑工程公司、工程监理公司、物业管理公司、广州足球俱乐部、皇家马德里足球学校、广东排球俱乐部、商业集团、酒店集团、文化产业集团、恒大冰泉等。集团在北京、上海、天津等直辖市、29个省会及重要城市都设立了分公司,在全国100多个主要城市拥有大型项目。

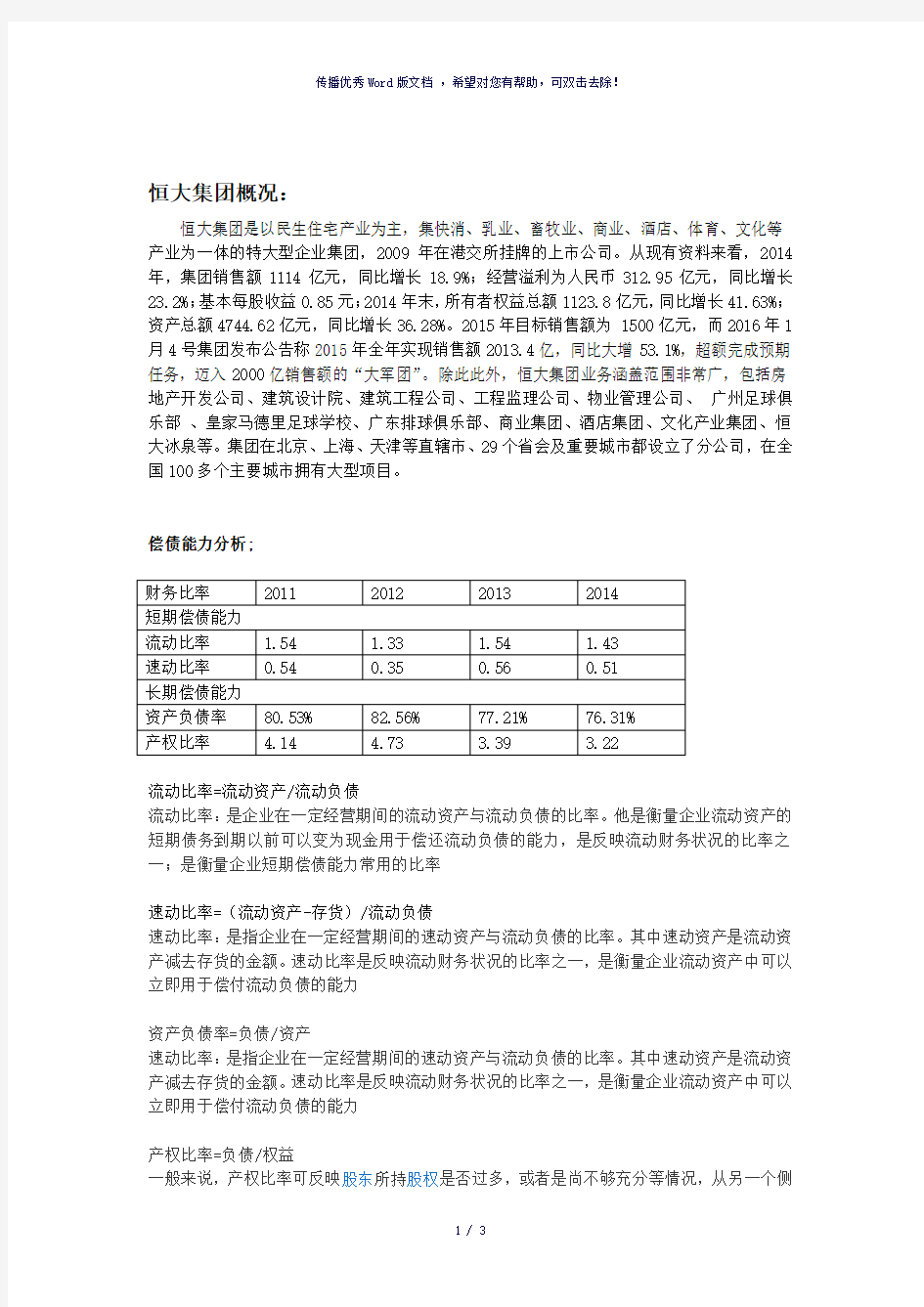

偿债能力分析;

流动比率=流动资产/流动负债

流动比率:是企业在一定经营期间的流动资产与流动负债的比率。他是衡量企业流动资产的短期债务到期以前可以变为现金用于偿还流动负债的能力,是反映流动财务状况的比率之一;是衡量企业短期偿债能力常用的比率

速动比率=(流动资产-存货)/流动负债

速动比率:是指企业在一定经营期间的速动资产与流动负债的比率。其中速动资产是流动资产减去存货的金额。速动比率是反映流动财务状况的比率之一,是衡量企业流动资产中可以立即用于偿付流动负债的能力

资产负债率=负债/资产

速动比率:是指企业在一定经营期间的速动资产与流动负债的比率。其中速动资产是流动资产减去存货的金额。速动比率是反映流动财务状况的比率之一,是衡量企业流动资产中可以立即用于偿付流动负债的能力

产权比率=负债/权益

一般来说,产权比率可反映股东所持股权是否过多,或者是尚不够充分等情况,从另一个侧

面表明企业借款经营的程度。

恒大集团短期偿债能力逐年降低,但在2013年明显提升,这是因为当年发行了永续债,得到了大量的融资资本,改善了企业的财务报告数据,但永续债融资成本高昂,未来势必会加重企业的债务压力,2014年流动比率再一次下跌,表明恒大集团短期偿债能力减弱,日后债务压力上升,长期偿债能力分析中,2011,2012年恒大集团资产负债率超过80%,并有继续上升趋势,然而2013年资产负债率不升反降,这其中的关键就是发行了250亿元计入权益资本的永续债,同时产权比率也降低至3.38,接近于行业平均水平。由于香港会计准则允许永续债进入权益项,使得恒大集团借以粉饰了自己的财务报表,然而日后的债务压力增大必然会影响企业的发展。

营运能力分析;

恒大地产在2013年现金周转率明显下降。虽然在2013年营业收入有较大比例上涨,但由于在2013年下半年融资活动取得大量现金,现金持有量大比例增加,故其现金周转率明显下降。由该比率可以看出,恒大地产在2013年虽然融资改善了企业财务状况,但资金的使用效率却比较低,融资规模大于其真实的资金需求。2014年初,根据恒大地产相关披露事项显示,企业向股东现金分红62.7亿元,此外,有40亿元现金用于回购股东股份。将大量现金用于分红和回购,使得资产周转率又得以提升。恒大地产在2012年存货积压比较严重,存货周转率达到最低值,在2013年存货周转率有所回升。但是,商品房滞销状况并没有得到太多改善,这主要和外部环境形势严峻,市场低迷有关。恒大集团在2013年应收账款周转率有较大幅度下降。这主要是由于营业收入的增加可能是建立在赊销的基础之上。由此可以看出,虽然2013年恒大地产营业收入有显著增长,但是,这并不是其2013年财务报表各项数据普遍好转的主要原因,永续债的发行依然影响巨大。恒大地产自2011年来总资产周转率始终维持在较低的水平,12,13年的总资产周转率均为0.3,说明营业收入的增长率与企业总资产增长率持平,即总资产的增长金额是营业收入增长金额的3.3倍,14年又下滑到0.24,说明企业的营业收入增长落后于总资产增长,这可能与恒大的大量举债融资活动有关,虽然财务报表看上去更漂亮了,但核心的营业收入却落后,这会对企业未来的发展产生一定的消极的作用。

现金周转率=主营业务收入/现金平均余额

存货周转率(次数)=销货成本/平均存货余额

应收账款周转率=赊销收入净额/应收账款平均额

总资产周转率=销售收入/总资产

盈利能力分析;

恒大集团营业毛利率和资产收益率相比自2011年至2014年变动不大,始终保持较高水平。净资产收益率有所下降,主要是由于所发行的永续债计入权益资本,使所有者权益基数增大所引起的。

营业毛利率=营业毛利额/主营业务收入

资产收益率=净利润/平均资产总额

净资产收益率=税后利润/所有者权益

-----精心整理,希望对您有所帮助!