中国纺织与服装行业SWOT分析

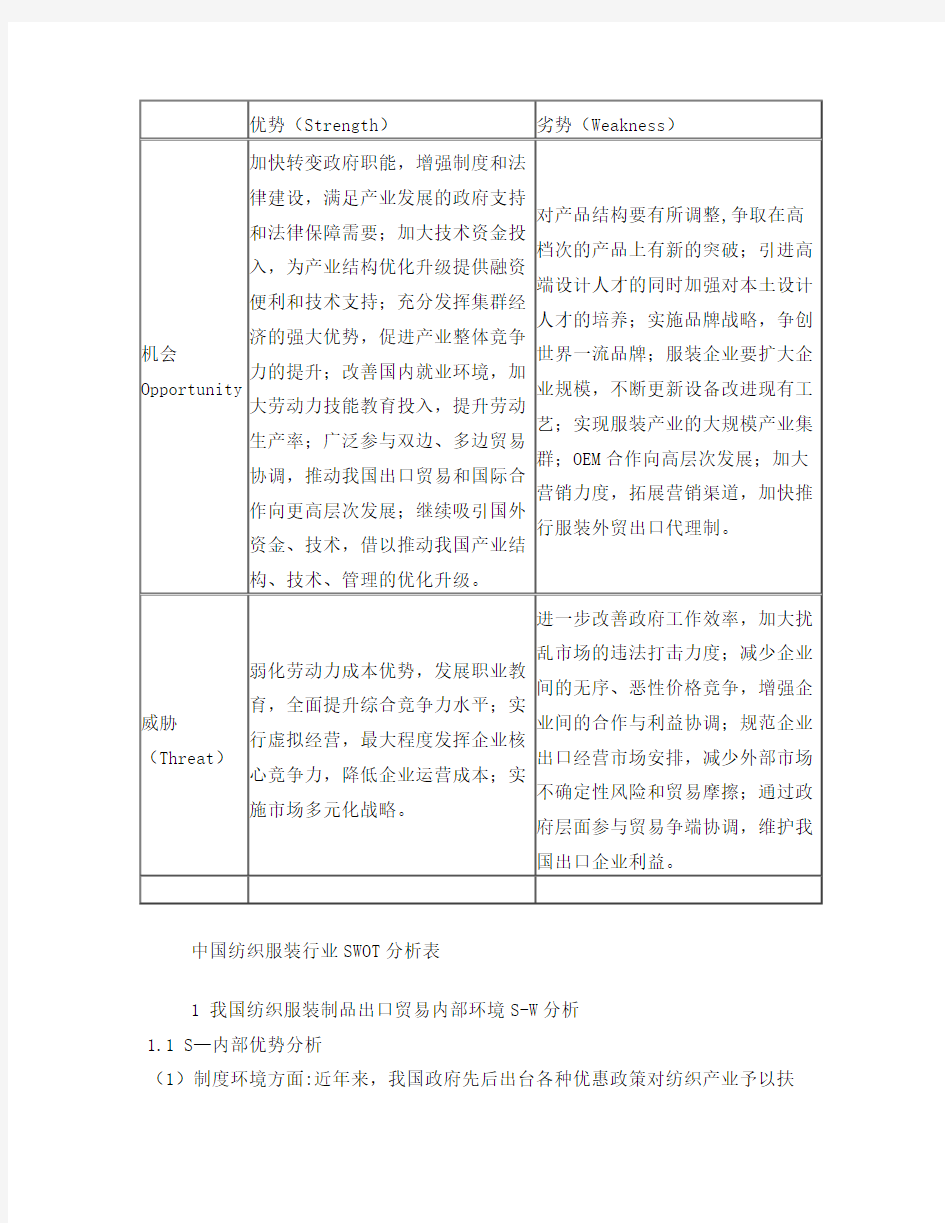

中国纺织服装行业SWOT分析表

1 我国纺织服装制品出口贸易内部环境S-W分析

1.1 S—内部优势分析

(1)制度环境方面:近年来,我国政府先后出台各种优惠政策对纺织产业予以扶

植,特别是为推动纺织集群经济发展,各地政府不仅在税收政策和简化办事程序上予以支持,更以民间协调人的身份,积极促动企业间的合作与协调,引导企业共同发展。外贸管理制度方面,目前已由原来的经营权审批制调整为上报备案制,扫清了我国外向型企业进入国际市场的制度障碍,使得原来只能依赖外贸经营单位出口的相当部分纺织服装生产企业有了更大的外部发展空间。出口退税方面,从2004年开始,政府开始着手清理退税拖欠工作,目前各地退税清理工作已经基本完成,大大减轻了外贸出口企业的资金负担,激发了企业的活力,特别是对中小型纺织服装企业来说,影响尤为明显。

(2)企业网络方面:为推动纺织品集群经济的发展,各地政府投入大量人财物,极力打造纺织服装专业市场,增加配套协调项目。目前已初步形成几个以专业市场为核心,以广大生产加工企业为依托的,集原材料生产、纺织、染整、后处理、成衣成品制造、仓储、货运、展销、零售于一体的纺织品产业集群经济带,其中以长三角、珠三角、闽南地区发展尤为成功。纺织品集群经济的建立,为企业编织经营网络,加强彼此间合作协调能力,进行柔性生产和转包活动提供了较为完备的物质保障。

(3)资金技术方面:在政府和商业银行的努力与协调下,各地纷纷推出对于中小纺织企业的优惠金融安排,对其进一步发展提供充足的资金支持和利率优惠,鼓励其进行技术和生产投资。在技术层面上,通过企业间技术合作、引进外来技术、技术人员专业培训等,近年来我国纺织服装产业的技术水平已有很大的提升,面料生产方面一直以来是我国纺织服装生产的薄弱环节,以前用于出口高档服饰的工艺面料绝大部分只能依赖进口,目前这种情况已有很大改观,多数面料已能够由国内自行提供。

(4)人力资源与劳动力供给方面:我国劳动力资源充沛,同时,我国又是传统的纺织服装生产大国,在长期的发展中培养了相当大部分的经营管理人员,是我国纺织服装产业发展的宝贵财富。另外,随着我国与世界各国交往不断加深,人员的国际化流动加剧,亦有相当多的外国技术、经营管理人员进入我国的纺织服装领域,为我国的纺织服装产业发展提供丰富的技术支持与管理经验。

1.2 W—内部劣势分析

(1)制度环境方面:自入世以来,我国在政策调整上,虽然做出了相当大的努力,但管理体制仍然僵化,国家为促进中小纺织企业发展,给予各种优惠税收政策和金融扶植,但未能及时有效地落实。有些地方政府在职能转变上一时不能适应角色任务的调整,办事效率不高,服务水平低下。法律方面,我国的《知识产权保护法》从实际执行来看,并没有真正做到对纺织品知识产权的有效保护,产品设计非法抄袭、模仿、商标盗用现象相当普遍。

(2)企业间的相互联系方面:长期以来,我国纺织服装产业都是处于一种分散经营,各自为政的状态下发展,企业过分片面看中市场的占有率和企业间竞争,往往忽略合作的可能性。这直接导致资源过度用于“内耗”,产业整体竞争力下降。尽管各地政府为改变现状,极力推行产业集群经济,但远未达到预期效果,有些地区仅仅是把各个企业人为地在地域上予以集中,远未真正发挥集群经济的巨大优势。(3)资金技术方面:近几年我国各个行业的资金需求很大,对纺织服装企业在资金投入上造成挤压,特别是我国纺织服装行业正处于技术升级的关键时期,资金需求较以往有更大的要求,目前仍有很大缺口急需填补。技术方面,我国虽然在投入方面较以往有所增加,技术进步也很快,但与美欧发达国家相比,仍有很大的差距。经济增长贡献率是评价一个产业技术水平发展程度的重要指标,目前我国纺织产业的贡献率仅为20%,大大低于发达国家60%~80%的水平,这在很大程度上影响了我国纺织服装产业的后续发展。

(4)人力资源与劳动力资本方面:我国在劳动力的专门教育方面相对比较匮乏,使得我国的劳动力生产率低,适应性差。另外,纺织服装制品是典型的劳动密集型产品,劳动力成本直接影响行业的整体利润水平,近年来,我国劳动力成本较以前有了很大的提高,在一定程度上抵消了我国的出口竞争能力。劳动力的供给上,从2004年起,城市生活成本不断上升,农民工进城务工的吸引力已大幅下降,这导致原来主要依靠外来务工人员的部分企业面临很大的劳动力缺口压力。

(5)国内竞争环境方面:我国纺织服装产业根植于广大分散式经营的手工作坊式企业,生产水平和产品档次较低,产品同质化严重,客观上造成企业竞争性强、规范性差的特点,无序竞争现象严重,低价竞争仍然是企业的主要竞争方式。据资料显示,2005年1~10月,我国出口美国纺织服装数量同比增长61.70%,而出口总

值同比增长仅有49.58%,大大低于数量的增长幅度。

2 我国纺织服装制品出口贸易外部环境O-T分析

2.1 O——外部机会分析

(1)贸易自由化方面。《多种纤维协定》的有效执行和纺织品配额的全面取消,使得我国“长期受配额影响最大的国家”地位有了实质性改变。据WTO预测

中国纺织品和成衣在美市场份额将增加到50%,欧洲29%。事实上,2005年我国出口美国总额为195.76亿美元,同比增长66.09%,占美国进口该类产品892.07亿美元的22%,虽未达到WTO的乐观预测值,但总体已有很大增长。据海关统计,2005年我国纺织服装出口额高达1 146.85亿美元,同比增幅更达到了20.61%,可以预见,贸易自由化的总体态势必将给我国出口创造巨大的发展空间。

(2)国际合作方面。①外商直接投资:在劳动力资本负担不断上升的压力下,从20世纪90年代始,国外纺织服装企业纷纷到我国投资设厂,如日本富士纺织公司在我国就设有四家合作服装企业,其中三家是从织布开始的一条龙式生产企业,其他还有日清纺、伊藤忠、佐丹奴、意大利马佐度等国际知名企业通过各种方式合作投资,加入我国纺织服装产业。国外企业带来了先进的生产技术和管理经验,客观上推动了我国纺织服装产业的发展。据统计,2005年1~7月,我国纺织服装制品出口总额为615亿美元,其中外资企业所占份额高达35%,客观上反映了外商直接投资对我国纺织服装产业发展所做出的重要贡献。②对外直接投资:近年来,我国纺织服装企业面临较大的劳动力成本压力,加之人民币汇率不断升值,再有美欧在经历我国出口高速增长后,对我部分产品重新设限。为避开以上种种不利因素,很多企业转移到生产成本较低、投资环境相对较好的国家,如柬埔寨、越南、土耳其等进行直接投资设厂。2004年7月,商务部和外交部联合制定了《对外投资国别产业导向目录》,为企业在对外投资方面对国别、产业进行方向性的指导,其中鼓励投资纺织服装业的国家数量超过1/3。这预示着我国在这方面仍有较大的发展空间。

2.2 T——外部威胁分析

(1)《伊斯坦布尔宣言》。配额虽已取消,但纺织品贸易的自由化之路并不平坦,早在2003年3月,以土耳其、墨西哥、美国为首的纺织行业组织,为阻止我国纺织品出口增长,即提出了《伊斯坦布尔宣言》,要求对我国继续实行配额限制,截止到配额取消,已有52个国家的90多个行业组织签署,尽管该宣言由于违背WTO 自由贸易原则未被认可,但也反映了国际社会对我出口纺织服装制品的态度,必将成为我纺织服装出口的一大障碍。

(2)“特保措施”的滥用。“特保措施”是WTO框架下认可的对于来自国外特定产品的剧烈冲击进行本国市场过渡性保护的一种特别保障措施。其初衷是避免进口国同类产业免于遭受国外产品的威胁性打击,但以美欧为首的西方国家在我国2005年出口增加的情况下,未就对其国内造成实质性影响进行合理评估,即启动了“特保”措施,对我国出口纺织服装制品实行单方面限制,进而升级为贸易摩擦,严重影响了我国被“设限”产品的出口。

(3)“反倾销”问题。反倾销措施是WTO规则认可的有效保护本国市场免遭非正常竞争的合法措施,但长期以来,该措施却充当了进口国实施贸易保护的“保护伞”。而纺织服装制品作为我国出口的传统优势产品,由于其相对的敏感性,加之价格低廉,更成为国外“反倾销”调查的重中之重,特别是目前配额已经取消,国外在无法使用原有限制措施实施贸易保护的情况下,“反倾销”措施的滥用对我纺织服装产品的出口其潜在不利影响将更大。

陈标

090400520

纺织与国际贸易0902